この記事をおすすめする人

社会人になると、生命保険の外交員さんから、勧誘を受けることがあると思います。加入した方が良いのかどうか、判断に迷う人もいるでしょう。この記事は、そのような新社会人のほか、つぎのような人にもおすすめします。

・生命保険に加入済だが、あまりよく分からずに契約した人。

・新社会人になるお子さんに、生命保険への加入をすすめようと考えている親御さん。

私自身のことを振り返ってみると、親が、知り合いの保険屋さんと話をつけていて、「この保険で、保険金は○千万円ね。」と、言われるままに加入手続きをした覚えがあります。

私が加入したのは、あとで説明する「貯蓄型」の生命保険です。幸いにも、今となっては「お宝保険」と言われています。「予定利率」という、生命保険会社が加入者に対して保証する利率が、約5%もあった時の保険です。

しかし、時代は変わり、いまや「予定利率」は0%(2020年1月以降)です。もはや、お宝感は全くありません。そんな時代の生命保険に、加入した方が良いのかどうか、考えて行きましょう。

この記事でわかること

この記事では、つぎのことが分かります。

・生命保険に加入する必要性が高い人、低い人。

・加入するなら、掛け捨て型をおすすめすること。

保険とは何か

保険とは、つぎのようなものと理解されているものと思います。

・「もしも」の時の備え。セフティーネット。

・備えがあれば、生きてゆく上での安心を確保できる。

これに加えて、保険の性質を言いあらわす、「不幸の宝くじ」「貯蓄は三角、保険は四角」という「たとえ」についても、触れておきましょう。保険の性質がよく理解できます。

不幸の宝くじ!?

保険は「不幸の宝くじ」と言われています。

これは、保険が、「めったに起こらない」けれども、その時には「大きなお金が必要になる」悪いこと、困ったことに備えるためのものだからです。高額当選金にはまず当たらない、宝くじと似ているので、宝くじの「不幸版」というわけです。

どちらも、集めたお金が、「悪運(保険なら)」または「幸運(宝くじなら)」を引き寄せた人に支払われます。また、その金額は、その人が支払った金額より大きい(場合によっては、ものすごく大きい)金額になります。

保険には、貯蓄性のある保険と、掛け捨ての保険があるのですが、このたとえ話は、特に、掛け捨て保険の性質を良く言い当てています。

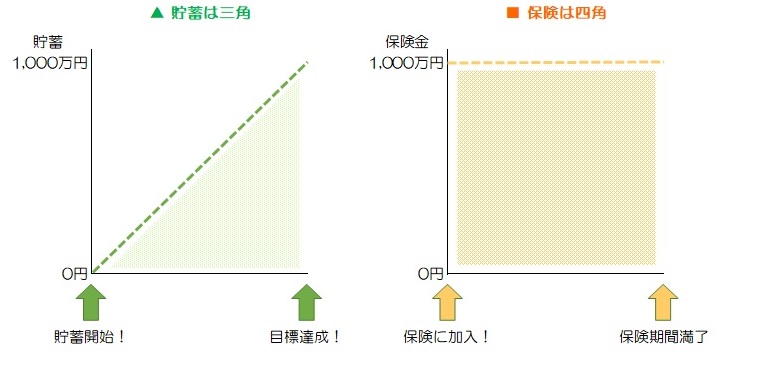

貯蓄は三角、保険は四角

「貯蓄は三角、保険は四角」

まずは、図を見ていただくのがいいでしょう。

「貯蓄は三角」は、左の図です。横軸は時間、縦軸は貯蓄額です。左から右に向かって時間がたつと、貯蓄額が次第に増えていくことを表しています。右上がりの直線なので、定期的に一定額を貯蓄している場合になります。

「保険は四角」は、右の図です。横軸は時間、縦軸は保険金の額です。横軸の一番左が、保険料を支払い始めた時になります。保険期間内であれば、いつ「もしも」の時を迎えても、保険金が支払われることを表しています。

「もしも」の時に備えて貯蓄で対応しようとすると、時間が必要です。十分な貯蓄ができるまでに、「もしも」の時を迎えてしまうかもしれません。

しかし、保険であれば、すぐに「もしも」の時が訪れても大丈夫、というわけです。

例えば、都民共済の「総合保障2型」という保険は、毎月の掛金が2,000円(2023年3月現在)です。交通事故で死亡すると、1,000万円の死亡保障があります。もし、加入してから半年後に交通事故で死亡すると、12,000円の掛金で1,000万円を受け取れます。

一方、毎月2,000円ずつ貯金して1,000万円を用意しようとすると、約417年もかかってしまいます。保険には、全くかないません。

生命保険が必要な人とは

保険を必要とするのは、不幸な「もしも」に対して、経済的な備えを必要とする人です。

身の上に起こりうる不幸で、なおかつ、経済的な備えが必要なことを具体的に挙げてみると、

・ケガをする

・病気をする

・失業する

・盗難にあう

・家が火災や地震などで損壊する

・上記などに起因して死亡する

などが考えられます。盗難や家の損壊には、損害保険で備えます。企業や役所等にお勤めの新社会人であれば、社会保険に加入しているので、ケガや病気には健康保険や労災保険、失業には雇用保険で対応できます。

では、生命保険を必要とするのは、どんな人でしょうか。

生命保険の保険金が支払われるのは、主に、保険の対象者(被保険者、といいます。)が死亡したときです。

例えば、両親や兄弟を養っている新社会人が、万が一死亡してしまうと、養われている親族は経済的に困ります。この場合、新社会人が被保険者として生命保険に加入する必要性は高いと言えます。

一方、死亡しても、経済的に困る親族のない新社会人が、自分で保険料を支払ってまで生命保険に加入する必要性は、あまり高くありません。

つまり、自分が扶養している親族がいる人は、生命保険に加入することを検討すると良いでしょう。

生命保険には貯蓄型と掛け捨て型がある

生命保険には、非常に多くの商品があるのですが、まず、大きく2つに分けられます。1つは貯蓄型、もう1つは掛け捨て型です。

貯蓄型

「養老保険」という、保険機能を備えつつも、満期保険金と積立配当金を受け取れる保険が、貯蓄型の分かりやすい例です。

「終身保険」のように、解約返戻金があるものも、貯蓄型の保険です。解約返戻金とは、保険を解約した時に、保険会社から戻ってくるお金のことです。支払保険料に対して、戻ってくるお金の割合を、返戻率といいます。100%を超えると、支払保険料より戻ってくるお金が多いことになります。

「終身保険」には、養老保険のような満期保険金がありません。主に、被保険者が死亡したときに保険金が支払われます。ただし、解約返戻金があり、生前でもお金を手にできるので、終身保険は、貯蓄型と言えるのです。

保険会社は、支払われた保険料を運用して増やし、満期保険金や死亡保険金、解約返戻金とします。

保険料を運用するにあたり、保険会社が加入者に保証する利率を「予定利率」と言いますが、2020年1月以降は0%となっています。つまり、利息の全くつかない銀行預金のようなものです。

もし、保険を満期まで続けずに途中で解約すると、解約する時期や予定利率によっては、支払った保険料よりも少ない解約返戻金しか受け取れません。

一方、現在の普通預金は、利息がほとんどつきません。しかし、いつでも引き出し自由で、使い道も自由です。解約したからといって、元本が少なくなることもありません。

冒頭に「お宝」終身保険の話をしましたが、そうした、予定利率が高い保険であれば、解約返戻金が支払った保険料を上回ることで、保険と貯蓄の両面でメリットを受けられることがあります。

しかし、予定利率が0%となっている現在、積極的に貯蓄型の保険を選択する理由は、ほぼありません。あるとすれば、コツコツとお金を貯めるのが苦手な方が、保険機能を備えた、利息の増えない貯金として選択するような場合です。

掛け捨て型

満期保険金や積立配当金、解約返戻金がない保険を、掛け捨て型といいます。

掛け捨て型の最大のメリットは、保険料が安いことです。

貯蓄型の保険では、保険料に、いずれ加入者に支払う満期保険金などの原資が含まれています。一方、掛け捨て型の保険は、そのような原資がいらないため、保険料が安いのです。

また、保険期間が短いので、必要に応じて保険の内容を見直しやすいのもメリットです。必要な保障額は、家族構成や収入の状況等によって変わってきます。必要なときは保障額を大きく、必要性が少なくなったら保障額を小さくすることが大切です。

貯蓄型の保険も、もちろん、内容を見直すことができます。しかし、途中で解約する場合、解約返戻金が支払い保険料を下回ってしまうことがあるなど、掛け捨て型に比べて、対応しにくいものです。

掛け捨て型の保険は、生命保険なら、被保険者が死亡するなどしなければ何も受け取れません。「捨てる」というネーミングが、何も受け取れない時のもったいない感を大きくしているように思います。

しかし、保険は「不幸の宝くじ」です。不幸を引き寄せれば「当たり」ですが、当たりくじを望む人は、まずいません。安心を買うための費用だととらえれば、「掛け捨て」に終わったとしても、納得が行くでしょう。

まとめ

保険には、社会(公的)保険と、生命保険のような民間保険があります。

社会保険は、法律で、加入すべき人や支払うべき保険料が決められています。そのため、加入するという点では、迷いようがありません。

しかし、民間保険は、加入したい人が任意で加入します。しかも、保険商品は多種多様です。そのため、加入する必要性や、必要な保障額など、迷いどころが沢山あります。

この記事では、特に生命保険を取り上げて、加入する必要性のある人や、加入をおすすめする生命保険の種類について、ポイントを最大限に絞って説明しました。

筆者としては、扶養している親族がいない新社会人であれば、生命保険に加入する必要性は低いと考えます。扶養している親族がいる場合には、生命保険への加入を検討する必要がありますが、貯蓄型より、掛け捨て型をおすすめします。

なお、生命保険に加入する場合でも、社会保険でカバーされる金額を必ず考慮してください。保険料が給与天引きされていて、加入している意識の薄い人も多い社会保険ですが、毎月、かなりの保険料を支払っています。しっかりと活用したいものです。

掛け捨て型を選び、保険料を抑えたことで、余剰資金があるようでしたら、iDeCoやNISAを利用して資産形成することをおすすめします。リスクはありますが、長い保険期間にわたって利息0の貯蓄をするよりは、賢明だと考えます。

コメント