この記事をおすすめする人

この記事は、つぎのような人におすすめします。

・iDeCoとNISA、どちらから始めたらよいか迷っている人。

・iDeCoとNISAの違いを知りたい人。

・そもそも、iDeCoやNISAって何?という人。

この記事でわかること

この記事では、つぎのことが分かります。

・iDeCoとNISA、どちらから始めたらよいか。

・iDeCoとNISAの違い。

・iDeCoやNISAとは何か。

まずは簡単に、iDeCo(イデコ)とNISA(ニーサ)の違いについて

iDeCoとNISAは、どちらも、みなさんの資産形成を促進するための、国の制度です。日々の生活や老後に備えるための資産を形成しやすくするため、税金の負担が軽減されています。

資産形成とは、金融資産を増やすこと、つまりお金を増やすことです。

iDeCoもNISAも、自分が出したお金を自ら運用して資産を形成します。どちらの制度でも、税金の負担が軽減されます。違いは、いろいろありますが、資産形成の目的に注目しましょう。

・iDeCoは、自分の年金の原資となる資産(「年金資産」といいます。)を形成するための制度です。

・NISAは、年金に限らず、さまざまな目的で資産を形成するための制度です。

これが、どちらを始めたら良いかを考えるときの、大切なポイントの一つです。

iDeCo(イデコ)とは

iDeCoとは、「確定拠出年金(個人型)」の愛称です。制度の普及推進などを図ることを目的に、こうした愛称がつけられることがあります。

確定拠出年金とは

確定拠出年金では、将来給付される年金の金額が、拠出した掛金を自ら運用した結果によって決まります。拠出する時点での掛金の額は、例えば毎月10,000円、というように自分や企業が決めますが、そこから先の増減は、自分の資産運用力にかかっています。

確定拠出年金(個人型)=iDeCoは、掛金の全額を自分で拠出するものです。資産の運用も自分で行います。

確定拠出年金には(企業型)もあります。掛金は、原則として企業が拠出します。マッチング拠出といって、企業が拠出した掛金に、自分で上乗せできる場合もあります。企業が拠出した掛金も、自分が上乗せした掛金も、運用は自分で行います。

参考に、確定給付年金について触れておきます。「給付」という部分に注目してください。

この年金では、将来給付される年金の金額が、あらかじめ決まっています。拠出する掛金は、給付される予定の年金に基づいて計算された金額となります。確定拠出年金と違い、掛金の運用を自分でする必要はありません。

メリットは何か

iDeCoのメリットは、税金の負担が軽減されることです。

具体的には、3つのタイミングがあります。

・掛金を拠出するとき。

・掛金を運用するとき。

・年金を受け取るとき。

■掛金を拠出するとき

拠出した掛金を、所得から控除することができます。税金は所得にかかるものなので、掛金分の所得税と住民税が減る、ということになります。具体的な金額を示してみましょう。(※ 復興特別税と住民税均等割は省略しています。)

毎月2万円の掛金を35年間拠出し、所得税率が20%、住民税率が10%だとします。この場合の節税効果は、

20,000円×12か月×35年間×(20%+10%)=2,520,000円

にもなります。かなりの効果です。

ただし、所得がない人は、控除の原資がないので、メリットがありません。

所得が掛金より少ない人は、掛金の全額ではなく、所得額までの控除になってしまいます。配偶者控除を受けるために、働く時間を少なくして収入を抑えている人などは、該当することがあります。

なお、「所得」は、給与の額面や手取り額とは異なります。所得について確認しておきたい方は、次の記事をご一読ください。

■掛金を運用するとき

金融資産から得られる配当金や分配金、金融資産を譲渡したときの利益(「譲渡益」といいます。)に対して、税金がかかりません。配当金や譲渡益等は、iDeCoの制度の中で再投資されることになります。配当金や譲渡益等を「運用益」といいます。

運用益には、通常、所得税が15%、住民税が5%かかります。これらの税金を取られることなく再投資できるので、とても効果的です。(※ 復興特別税は省略しています。)

■運用した資産を受け取るとき

年金として受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」の対象になります。控除額の範囲内で受け取る工夫によって、iDeCoで築いた年金資産に対する税金が全くかからずに、受け取れる場合もあります。

加入できる人、できない人

原則として、国民年金の被保険者(日本国内に居住している20歳以上60歳未満の人)であれば、加入できます。

ただし、国民年金保険料の免除を受けている、確定拠出年金(企業型)に加入していてマッチング拠出をしている、などの一定の条件に該当する人は、加入できません。

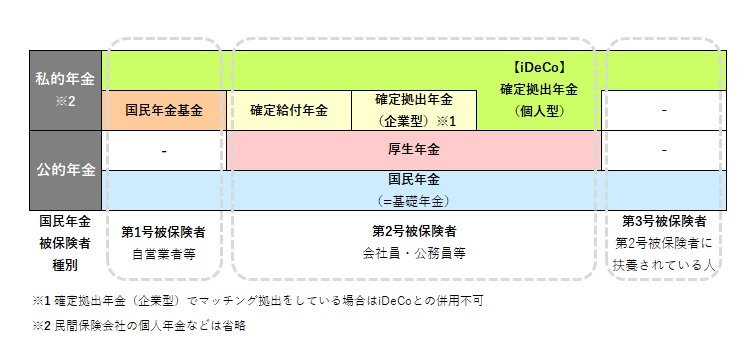

iDeCoは、私的年金に分類されます。次の図の、緑色の部分です。公的年金である国民年金や厚生年金保険のように、法律によって、加入が強制されるものではありません。個人の自由な意思で、加入するかどうかを決めることができます。

拠出できる金額について

iDeCoの掛金は、月5,000円以上、1,000円単位かつ限度額の範囲内で設定できます。掛金の拠出を1年単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(「年単位拠出」といいます。)することもできます。

限度額は、iDeCoへの加入資格によって決まっています。加入資格は、国民年金被保険者の種類によります。

■第1号被保険者(自営業者の人など)

月額68,000円

(年額816,000円)

■第2号被保険者(会社員・公務員など)

月額12,000円~23,000円

(年額144,000円~276,000円)

※ 確定給付年金(企業型)への加入状況などにより異なります。

■第3号被保険者(第2号被保険者に扶養されている配偶者)

月額23,000円

(年額276,000円)

掛金の額は、1年に1回だけ変更することができます。家族構成の変化など、ライフステージに合わせて、無理のない掛金額に変更することが可能です。また、支払い自体が難しくなった場合には、掛金の拠出を止めることもできます。

年金なので、原則として60歳まで受け取ることができない

iDeCoの年金資産は、60歳以降に、年金または一時金として受け取ることが原則となっています。もし、急にまとまったお金が必要が必要になったとしても、60歳より前に引き出すことはできません。

拠出した掛金も、その運用益も、大変長いあいだ手にできないことを、理解しておく必要があります。

NISA(ニーサ)とは

NISAとは「少額投資非課税制度」の愛称です。

文字通り、少額の金融資産に投資して得られる運用益に、税金がかからない制度です。少額とはいえ、NISAの種類によって年間で40万円~120万円の投資ができます。

なお、現在のNISA制度は2023年までで終了する見込みです。2024年からは、新しいNISA制度が始まることになっています。

NISAの種類

現在のNISAには次の3種類があります。

・一般NISA

・ジュニアNISA

・つみたてNISA

メリットは何か

NISAを使うと、投資の運用益に対する税金がかかりません。

運用益には、通常、所得税が15%、住民税が5%(※ 復興特別税は省略しています。)かかるため、これらが非課税になることは、大きなメリットです。

利用できる人、できない人

NISAを利用するには、日本に居住している必要があります。さらに、NISA口座を開設する年の1月1日現在で、次のような年齢条件があります。

・一般NISA・つみたてNISAは、18歳以上、つまり成人であること。

・ジュニアNISAは、17歳未満、つまり未成年であること。

なお、一般NISAとつみたてNISAは、同時に利用できません。1年単位で変更することはできるので、例えば、1年おきに一般NISAとつみたてNISAを使い分けることも可能です。

投資できる金額について

NISAの種類によって、1年間の投資可能額は次の通りとなっています。

・一般NISA・・・120万円

・ジュニアNISA・・・80万円

・つみたてNISA・・・40万円

非課税期間に限りがある

運用益が非課税になるのはメリットですが、非課税で運用できる期間に限度があります。NISAの種類ごとに、次の通りとなっています。

・一般NISA・・・最長で5年間(金融商品を購入してから)

・ジュニアNISA・・・最長で5年間(同)

・つみたてNISA・・・最長で20年間(同)

なお、ジュニアNISAでは、原則として18歳まで資金を払い出しできません。簡単に言えば、高校生3年生の12月までです。正確には、3月31日時点で18歳になる年の前年12月末まで、とされています。ややこしいですね。

■非課税期間が終わるとどうなる

非課税期間が終わりを迎えると、残っている資産を翌年の非課税枠に移管して、引き続き非課税のメリットを受けることができます。これを、ロールオーバーといいます。

■ロールオーバーできないことも

ただし、つみたてNISAは、ロールオーバーができません。

また、2024年から始まる新しいNISA制度は、現在のNISAと制度としての連携がありません。そのため、今から現在のNISA制度を使う場合は、一般NISAもジュニアNISAも、ロールオーバーすることができません。

ロールオーバーしない、または、できない場合は、一般NISAであれば、金融資産を売却するか、課税口座(非課税のメリットがない、普通の口座)に移すか、いずれかになります。

例えば、その際に金融資産の譲渡損が発生しても、損益通算(NISA以外の口座の譲渡益と相殺して、譲渡所得の金額を少なくすること。)はできません。メリットを得るつもりでNISAを利用したことが、却って、デメリットになってしまう場合もあります。

ジュニアNISAについては、非課税期間終了後にロールオーバーできなくても、18歳になるまで、非課税で保有できます。また、2024年以降は、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払出しが可能です。

非課税期間に限りがあることは、現在のNISA制度を使いにくくしている要因の一つになっています。

iDeCoとNISAをまとめて比較

| 項目 | iDeCo | NISA |

|---|---|---|

| 資産形成の 目的 | 年金資産の形成 | 資産形成の目的は自由 |

| 非課税の対象 | 掛金 (所得から控除) 運用益 (通常の税率は約20%) 一時金/年金 (所得から控除) | 運用益 (通常の税率は約20%) |

| 非課税期間 | 運用期間中 (最長65歳まで) | NISAの種類により 5年間~20年間 |

| 利用できる人 | 国民年金保険加入者 | 日本国内に居住する人 |

| 資金の利用 | 原則として60歳以上 | いつでも可能 (ジュニアNISAは18歳まで不可) |

| 掛金または 投資の最低額 | 月額5,000円 | 月額100円 (口座がある金融機関による) |

パターン別、筆者のおすすめ

これまでの内容を踏まえて、iDeCoとNISAのおすすめ例を、いくつか示してみます。

目的が明確な人

年金のための資産形成をしたい人には、iDeCoをおすすめします。

非課税のメリットを重視する人

掛金を所得から控除できる点でNISAより有利な、iDeCoをおすすめします。

ただし、収入をあえて抑えてパートタイマーで働いているなど、所得控除のメリットを十分に生かせない可能性がある人は、注意が必要です。

運用して増えた資金を必要に応じて使いたい人

iDeCoは原則として60歳まで資金を使えません。例えば、住宅購入や教育費などに資金を使いたいと考えている人には、NISAをおすすめします。

20歳未満の人

iDeCoは国民年金加入者が対象になります。国民年金は20歳から加入するため、20歳未満の人にはNISAをおすすめします。

なお、2024年から始まる新しいNISAにはジュニアNISAがありません。18歳以上の人が使える制度になります。

月額5,000円の掛金はムリ、という人

iDeCoの掛金は月額5,000円からとなっています。毎月そこまで出せない、という人にはNISAをおすすめします。

まとめ

iDeCoもNISAも、資産形成を促進するために、運用益が非課税になる制度です。さらにiDeCoは、掛金を拠出するときや、年金として受け取る時にも所得控除が受けられます。

これだけなら、iDeCoの方が有利に見えます。しかし、iDeCoとNISAには、非課税で運用できる期間、掛金の拠出や投資の最低額などの違いもあるため、人によって、利用した方が良い制度は異なります。

「パターン別、筆者のおすすめ」を参考に、検討してみてください。

この記事では、資産運用についてほとんど触れませんでしたが、資産形成のカギは、運用の腕前もさることながら、長く続けることに尽きます。

どちらから始めるにせよ、長く続けるには、早く始めることが大切です。

なお、2024年から新しいNISAが始まりますが、iDeCoとNISAのどちらから始めるかを検討する場合は、現在のNISAと同じようにとらえていただいて差し支えありません。

コメント