この記事をおすすめする人

この記事は、つぎのような人におすすめします。

・現行のNISAは使っていないが、新しいNISAには関心がある人。

・そもそも、新しいNISAって何?という人。

この記事でわかること

・新しいNISAの概要やメリット

・新しいNISAと現行のNISAとの違い

新しいNISAとは

NISA(ニーサ)とは「少額投資非課税制度」の愛称です。文字通り、少額の金融資産に投資して得られる運用益に、税金がかからない制度です。

運用益とは、金融資産から得られる配当金や分配金、金融資産を譲渡したときの利益(「譲渡益」といいます。)のことです。

NISAは今もある制度ですが、2024年から抜本的に拡充・恒久化されて「新しいNISA」に進化します。

■何か拡充されるのか

運用益の非課税期間が大幅に拡充されます。新しいNISAの非課税期間は、無期限になります。現行のNISAでは、最長でも20年までなので、かなりの拡充です。

投資枠も大幅に拡充されます。新しいNISAでは、1年間で360万円、一生涯で1,800万円となります。

仮に、ある年の投資枠を200万円使用したとしても、残り160万円の投資枠は将来に持ち越され、生涯の投資枠1,800万円の中で使えます。また、使用済の投資枠でも、金融資産を売却した分の投資枠は復活します。

なお、投資枠の復活は、売却の翌年になることに留意してください。売却後、すぐには復活しません。短期売買をしにくいようにされています。

現行NISAの年間投資枠は、つみたてNISAが40万円、一般NISAが120万円です。使い残した投資枠は、使うことができません。また、つみたてNISAと一般NISAは、同じ年に併用できません。そのため、投資枠もかなり拡充されると言えます。

なお、新しいNISAには、ジュニアNISAに相当するものがないため、ジュニアNISAの投資枠については省略しています。

■何が恒久化されるのか

NISA口座の開設期間が恒久化されます。新しいNISAの口座は、2024年以降いつでも開設できます。現行のNISAの口座を開設できるのは、2023年までです。

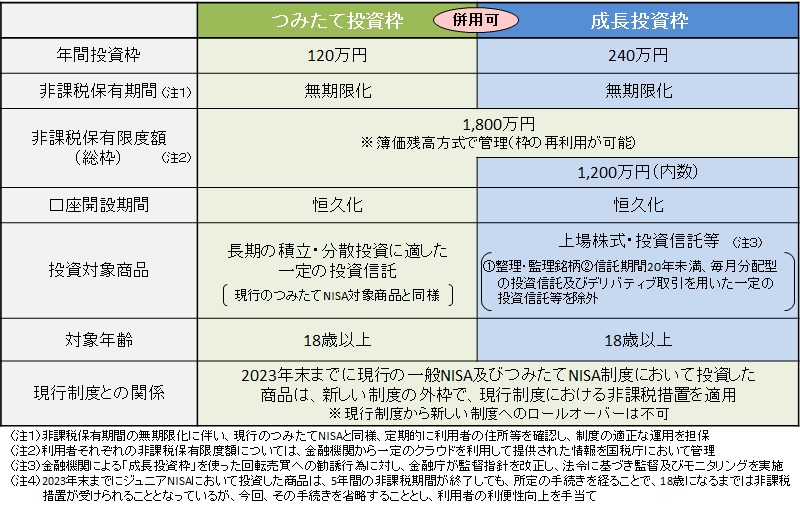

新しいNISAの種類

新しいNISAには、つみたて投資枠と成長投資枠という、2種類の投資枠があります。両方の投資枠を、同時に使うことができます。また、非課税期間は、どちらの投資枠でも無期限です。

メリットは何か

NISAを使うと、投資の運用益に対する税金がかかりません。

運用益には、通常、所得税が15%、住民税が5%(※ 復興特別税は省略しています。)かかるため、これらが非課税になることは、大きなメリットです。

加えて、新しいNISAでは、非課税期間が無期限になります。総額1,800万円の枠内で投資した金融資産の運用益であれば、一生涯、税金がかかりません。

金融資産への投資では、損失が出ることもあります。NISAの非課税メリットは、利益が出ないと得られません。金融資産の評価額が投資額を下回ったら、いずれ利益が出るまで待てる、時間的な余裕が必要です。

非課税期間が無期限であれば、こうした場合でも、時間的な余裕を確保できる可能性が高まるメリットがあります。

利用できる人、できない人

新しいNISAの対象年齢は、18歳以上です。つまり、利用できるのは成人です。現行のNISAにあるジュニアNISAは、未成年者を対象にしていますが、新しいNISAには、これに相当するものがありません。

投資できる金融商品・金額について

投資対象商品は、投資枠の性質によって異なります。

つみたて投資枠では、金融庁の基準を満たした低リスクの投資信託に限定されています。

成長投資枠では、上場株式や、つみたて投資枠の対象外になっている投資信託等も対象になります。リターンを求めてリスクをとる投資も可能です。

2種類の投資枠の合計額は1,800万円です。ただし、成長投資枠は、このうち1,200万円までとなっています。つまり、つみたて投資枠600万円~1,800万円、成長投資枠1,200万円~0円の間で、両方の合計が1,800万円を超えなければ良いのです。

投資枠1,800万円を、全て、低リスクのつみたて投資枠として使うこともできます。無理にリスクをとらなくても、非課税の投資枠を使いきれるような配慮がある制度になっています。

なお、年間の投資枠は、つみたて投資枠が120万円、成長投資枠が240万円、合計で360万円となっています。

新しいNISAのおさらい

ここまでの説明を、次の一覧表でおさらいしましょう。

新NISAが始まるまでにやっておいた方が良いこと

この記事を投稿した時点で、新しいNISAが始まるまでに、約半年間あります。この間、やっておいた方が良いことについて考えてみました。

現行のNISA口座を開設しておくと、その金融機関で、自動的に新しいNISA口座が開設される見込みです。2024年に近づくほど、口座を開設する人が殺到して、手続きに時間がかかる可能性があります。とりあえず、現行のNISA口座を開設してみてはどうでしょうか。

口座を開設するだけで、現行のNISAは使わない、ということも可能です。新しいNISA口座が開設されたら、新しいNISAから始めれば良いのです。

また、現行のNISA制度と、新しいNISA制度は別の制度になります。現行NISAの投資枠を使っても、新しいNISAの総投資枠1,800万円は減りません。資金に余裕がある方は、今から現行NISAを始めれば、非課税のメリットをより多くとることができます。

例えば、つみたてNISAを今から始めた場合、2023年分の年間投資枠内、最大で40万円の投資による運用益が非課税になります。

なお、一般NISAを今から始めることもできますが、非課税期間が5年間と短く、その後は非課税期間を繰越できないため、おすすめしません。5年間の投資期間内で損失が残ってしまった場合、運用益に対する非課税のメリットを得られないためです。

まとめ

2024年から始まる新しいNISA制度は、

・運用益の非課税期間が無期限

・生涯の投資枠総額が1,800万円

・毎年の投資限度額を使い残しても、投資枠の総額の範囲内で繰り越せる

・使用済の投資枠でも、金融資産を売却した分は復活する

など、現行のNISA制度に比べて、各段に使いやすくなります。特に、年間投資枠を使い残しても、投資枠の総額の範囲内で繰り越せることや、非課税期間が無期限になって、長期間じっくりと投資に取り組めるようになることは、利用者目線に立った制度だと言えます。

また、金融庁が指定する低リスクの金融商品だけでなく、リターンを求めてリスクをとる投資もできるようにもなっており、活用できる幅が広い資産形成のツールとなる制度です。

現行のNISA制度は、新しいNISA制度と連携していません。そのため、まだ現行のNISA制度を利用しておらず、資金に余裕がある方は、現行のNISA制度の活用も検討してみてください。新しいNISA制度の投資枠とは別に、非課税の投資枠を確保できます。

今から現行のNISA口座を開設しておくことで、自動的に新しいNISA口座が開設される見込みです。今は資金に余裕がなく、すぐに投資を始める予定がなくても、2024年になったらすぐに、新しいNISA制度を利用できるようになるので、準備をすすめておくと良いでしょう。

コメント