この記事をおすすめする人

この記事はつぎのような人におすすめします。

会社員や公務員などの”勤務先から給与等を受け取る人”やそのご家族のうち

・社会に出て間もない”給与等を受け取る”ご本人

・「給与所得の源泉徴収票」の見方を知りたい人

・税金の算出方法を知りたい人

なお、記事の中では、勤務先から給与等を受け取る人のことを「給与所得者」と言います。

この記事でわかること

この記事では、次のことがわかります。

・「給与所得の源泉徴収票」の役割

・「給与所得の源泉徴収票」の見方

・税金の算出方法と基本的な考え方

「給与所得の源泉徴収票」とは

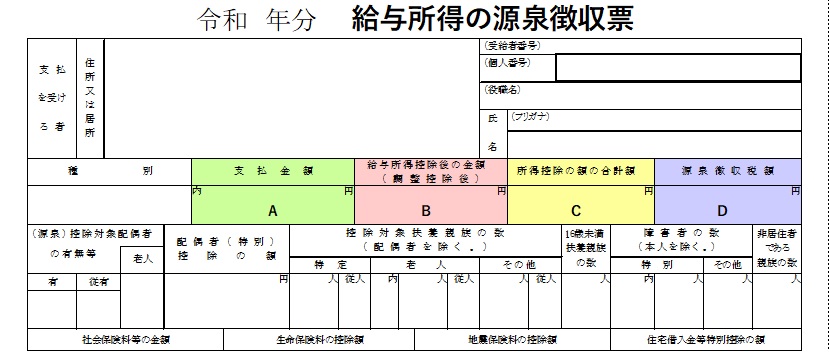

「給与所得の源泉徴収票」とは、このような書類です。源泉徴収票という名称の書類が他にもあるので、”給与所得の”として区別しています。この記事では、単に「源泉徴収票」と言うことにします。

源泉徴収票とは一体何ですか?

源泉徴収票とは、給与を支払う勤務先から給与所得者に対して交付する書面です。法律で「その年において支払の確定した給与等について」源泉徴収票を作成せよ、と定められています。

「その年において」というのは、1月1日から12月31日までの1年間のことです。税金を計算するときは、暦と同じ1年間で考えます。勤務先が4月1日から3月31日の1年間を事業年度としていても、税金は暦どおりです。

「確定した給与等」というのは、源泉徴収票に記載された給与等の金額が、1月1日から12月31日までの1年間に、勤務先から給与所得者へ確かに支給された給与や賞与等の総額である、ということです。

以上のことから、源泉徴収票は、例えば住宅ローンを借り入れたり保育園に入所するときなどに、給与所得者の収入額や所得額を確認するための、証明書のような役割を果たします。

ところで、源泉徴収票の緑の囲みは何ですか?

緑の囲みには「源泉徴収税額」が記載されます。

「源泉徴収税額」とは、勤務先が給与所得者から天引きする税金の金額です。天引きした税金は、勤務先が給与所得者の代わりに納付します。源泉徴収を丁寧に言えば、「(給与の)源泉(である勤務先にて)徴収」ということになります。

この税金は、所得税と言います。給与所得者には、所得税のほかに地方税も課税されますが、源泉徴収票では扱いません。源泉徴収票は、所得税法という法律に基づいて作成されるためです。

所得税とは

所得税とは、個人の所得に対して課税される国の税金です。ここで注目してほしいのが、税金は「所得」に対して課税される、というところです。

所得とは何ですか。給与とは違うのですか。

所得とは、収入から、収入を得るために必要な経費を差し引いた金額、つまり利益にあたる部分です。給与は収入に相当するので、所得と給与とは違います。税金は、収入ではなく、利益にあたる「所得」に課税されるということを、よく覚えておいてください。

所得は、収入の発生源や性質によって10種類に分類されています。給与を発生源とする収入に基づく所得を「給与所得」と言うため、給与所得者に交付されるのは「給与所得の源泉徴収票」となります。

所得税の算出方法

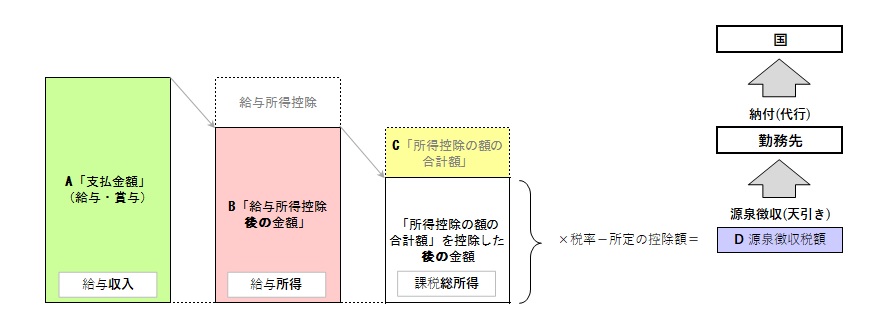

先ほど、所得とは給与から必要経費を差し引いた、利益にあたるものであること、税金は所得に対して課税されること、の2点を説明しました。この関係を図にすると、つぎのようになります。A~Dの着色部分は、源泉徴収票の項目とリンクします。

同じ色に着色した源泉徴収票の一部も載せておきますので、突合せてみてください。

上段の図は一番左の A「支払金額」からスタートして、一番右の D「源泉徴収税額」、つまり、所得税の金額を算出するまでの流れを表しています。

左から右に行くにつれて、次第に図の背が低くなって行きます。「所得控除」という必要経費の控除によって、給与収入が次第に減ってゆく様子をあらわしています。

2回に分けて背が低くなってゆくのは、所得控除が2段階あるからです。

1段階目は「給与所得控除」です。これは、給与収入から控除することが認められている必要経費です。自営業者の人は「経費で落とせる」からいいよな、などと言う人がいますが、給与所得者が落とせる必要経費が「給与所得控除」です。

「給与所得控除」が行われた後の金額はB欄に記載されます。これを「給与所得」と言います。所得には、給与所得の他に合算すべきものがいくつかあります。それらと給与所得とを合計して「総所得」と言います。

給与所得の源泉徴収票は、給与所得のみを扱っているので、他に合算する所得がなく、給与所得が総所得となります。

2段階目は C「所得控除の額の合計額」です。総所得に対する控除を合計したもので、給与所得者本人に対する「基礎控除」、扶養家族に対する「扶養控除」、生命保険料の支払に対して一定の額が認められる「生命保険料控除」などがあります。

2段階の所得控除を経て算出されるのが「課税総所得」で、課税対象となる所得の金額です。「課税総所得」に税率を掛け、そこから所定の控除額を差し引いたものが、D「源泉徴収税額」、すなわち所得税の金額となります。

参考に、国税庁のホームページから抜粋した「所得税の速算表」を掲載しておきますので、源泉徴収票のB欄-C欄の金額を「課税される所得金額」として、D欄の金額を計算してみてください。

なお、※に記載されている復興特別所得税がありますので、算出された金額×102.1%(100円未満は切り捨て)とすることで、D欄の金額となります。

例えば、課税される所得金額が3,500,000円だとすると、

(3,500,000円×20%-427,500円)×102.1%=278,222.5円

なので、100円未満を切り捨てて、278,200円が所得税の金額です。

所得控除について

所得税の算出方法の説明では、所得控除とは必要経費の控除である、というだけにとどめましたが、もう少し説明しておきます。

給与所得控除について

給与所得控除は、自営業の人が「落とす」経費のように、具体的な支出と結びつくものではありません。例えば、給与所得者が仕事用に購入したスーツの値段がいくらであっても、給与所得控除の金額は、下の算出表に基づく金額となります。

なお、収入金額が660万円未満の場合には、上の表によらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により「給与所得」の額を算出することとされていますが、この記事では省略します。

「所得控除の額の合計額」について

上の源泉徴収票のうち C「所得控除の額の合計額」のことです。

おさらいすると、総所得に対する控除を合計したもので、給与所得者本人に対する「基礎控除」、扶養家族に対する「扶養控除」、生命保険料の支払に対して一定の額が認められる「生命保険料控除」などがあります。

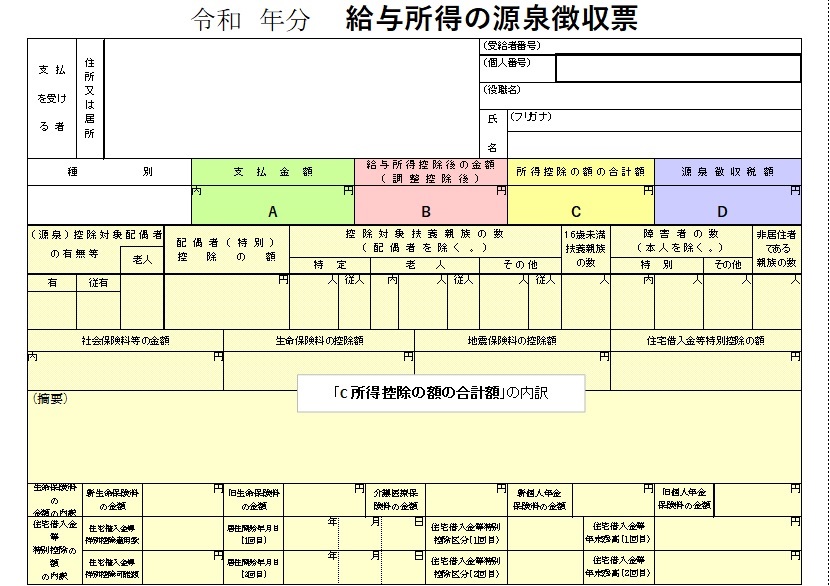

少し薄い黄色に着色した部分が、C「所得控除の額の合計額」の内訳です。生命保険料控除や住宅借入金等の控除は、金額が記載されます。

さらに下の方にある、給与所得者本人に対する基礎控除の金額欄は、記載不要とされているため、空欄になっていることがあります。

また、配偶者以外の扶養控除等の項目は人数のみで、金額がありません。控除の種類により決まっている金額に人数を乗じると計算できますが、記載されている金額を合計しただけでは C「所得控除の額の合計額」にならず、源泉徴収票が分かりにくい一因なのではないかと思います。

とはいえ、C「所得控除の額の合計額」を算出するための情報はすべて記載されていますので、一手間かかりますが、控除額を計算することはできます。

まとめ

源泉徴収票は毎年受領するものの、住宅ローンの借り入れ等で提出を求められたりしなければ、これは一体何なのかと思っている方もいるでしょう。

源泉徴収票には、給与から所得税を算出するために必要な情報が詰まっています。所得税の算出過程を理解することで、税金の基本的な考え方、つまり、税金は「所得」に対してかかるもので「収入」にかかるものではない、ということが分かります。

この考え方が理解できると、「控除」を増やして「所得」を少なくすることが節税になることが分かります。所得が少なくなれば、それにかかる税金も少なくなるからです。

ここでは扱いませんが、医療費控除、確定拠出年金のマッチング拠出やiDeCoによる節税、養子縁組による相続税対策などは、その一例です。

これからは、ぜひ、節税の観点も生かして家計を考えてみてください。

コメント