この記事をおすすめする人

この記事はつぎのような人におすすめします。

・病院や薬局に良く行く人

・出産や歯列矯正など高額な医療費を支払った人

・医療費控除とは何か知りたい人

この記事でわかること

この記事では、次のことがわかります。

・医療費控除の対象となる医療費

・医療費控除の計算方法

・医療費控除の注意点

医療費控除とは

病気を治療するための診察料や薬代等の医療費が、一定の金額を超えた場合、「医療費控除」を使うことで税金を少なくすることができます。

税金を納めている本人が支払った医療費であれば、その配偶者や子供、同居の親など、生計を一にする親族のために支払った場合でも、医療費控除の対象にできます。

医療費控除とは、医療費の一部を所得から控除する(=差し引く)ことをいいます。税金は、所得に税率を掛けて算出します。そのため、所得が少なくなれば税金も少なくなるのです。

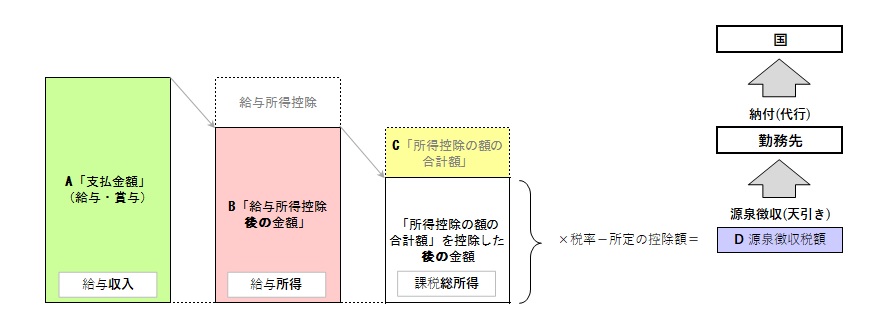

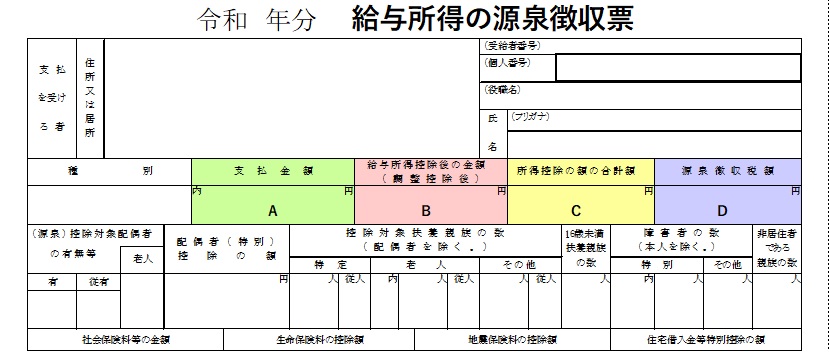

所得とは、収入から必要経費を除いた残額のことです。収入は給与と賞与のみ、という会社員や公務員等の給与所得者であれば、源泉徴収票から、所得の金額を算出することができます。

次の図と、ご自分の源泉徴収票を見比べながら、「B 給与所得控除後の金額」から「C 所得控除の額の合計額」差し引いて算出してみてください。

その所得の金額から、さらに医療費の一部を控除できれば、源泉徴収票に記載されている「D 源泉徴収税額」より、さらに税金が少なくなるというわけです。

医療費控除額の算出方法

医療費控除の金額は、次のように算出します。医療費の全額を控除できるわけではありません。

医療費から、つぎの2つの金額を差し引きます。

① 保険金等により補てんされる金額

② 10万円または1万2千円

(②は医療費控除の種類によって選択)

まず、2種類ある医療費控除について説明した後、医療費の対象となる支出等について説明して行きます。

2種類の医療費控除~ 通常の「医療費控除」と「セルフメディケーション税制」

医療費控除には、通常の「医療費控除」と、「セルフメディケーション税制」の2種類があります。

それぞれの違いを中心に、概要を説明します。

「セルフメディケーション税制」は、市販の医薬品のうち、主に「スイッチOTC医薬品」という商品が対象になる医療費控除です。通常の「医療費控除」は、病気の治療にかかる診察料や、病院で処方された薬の代金等、さらに幅広い医療費も対象です。

また、「セルフメディケーション税制」を利用するには、納税者本人が、健康の保持増進等への取り組みを行う必要があります。例えば、次のような取り組みです。

・インフルエンザなどの予防接種

・市区町村のがん検診

・職場で受けた定期健康診断

・人間ドックなどの各種健診

など

※ 取り組み費用は医療費控除の対象外

一方、通常の「医療費控除」は、こうした取り組みの有無にかかわらず、利用することができます。

通常の「医療費控除」と「セルフメディケーション税制」を同時に使うことはできません。1月1日から12月31日までの1年間に支払った医療費や、健康の保持増進等への取り組みの有無などから、税金をより多く減らすことができる方を1つ選択します。

医療費の対象となる支出

通常の「医療費控除」と「セルフメディケーション税制」では、医療費の対象が違います。先ほどの概要より、少し掘り下げて行きます。

■セルフメディケーション税制における医療費

「セルフメディケーション税制」の対象となるのは、主に、スイッチOTC医薬品といわれる商品です。

例えば、かぜ薬、胃腸薬、鼻炎用内服薬、水虫薬、肩こり・腰痛の貼付薬などですが、それらの全てが対象になるわけではないことには、留意してください。

対象となるスイッチOTC医薬品は、誰でも買える市販の医薬品です。かつては、医師の処方箋がないと入手できませんでしたが、副作用の少なさや安全性の高さから、市販の薬に転用されたものです。

厚生労働省のホームページに、対象品目一覧が掲載されています。また、該当する医薬品のパッケージには、つぎのような「共通識別マーク」が記載されています。

一部の商品にはマークが記載されていないことがありますが、その場合でも、レシートを見れば分かります。

医療費として控除できる医薬品であれば、レシートに★などの印がついています。「★印は税制対象品目」といった記載があるので、医療費として控除できる医薬品であることが判断できるのです。

■通常の「医療費控除」における医療費

通常の「医療費控除」の対象になる医療費には、病院に支払った治療費や薬局に支払った薬代、病院に通うための電車賃などがあります。

治療や療養に必要な医薬品の購入の対価であれば、セルフメディケーション税制の対象となる医薬品も含まれます。

対象が幅広いので、中には、医療費として控除できるかどうか、判断に迷う支払いもあります。

例えば、病院で人間ドックを受けた時の費用は、医療費控除の対象になる場合と、ならない場合があります。

人間ドックを受けた結果、何か病気が見つかり、治療することになったとします。この場合は、医療費控除の対象になります。病気を治療するための一連の費用と捉えられるためです。

一方、結果的に問題がなかったとします。この場合は、医療費控除の対象になりません。単なる検査にすぎず、病気の治療との関係がないからです。

もう一つ、歯列矯正費用の事例です。

歯並びが悪く、かみ合わせに問題があるために歯列矯正をした場合の費用は、医療費控除の対象になります。

一方、部分的に歯並びを整えるような、美容を目的とした歯列矯正の費用は、医療費控除の対象になりません。

かみ合わせが悪いと、体のバランスが崩れたり歯周病になりやすくなったりして、健康を害します。それを治療する目的なので、医療費控除の対象となります。美容目的の歯列矯正は、健康とは関係ないので、対象とならないわけです。

このように、医療費控除の対象になるか否かは、基本的に、病気やケガを治療するための費用か否かで判断できます。とはいえ、例えば、病気やケガではない出産の費用も、医療費控除の対象です。あくまでも、判断の目安としてください。

国税庁のホームページに、医療費控除の対象となる医療費というページがあります。具体的に例示されているので、判断に迷った時は参照してみてください。

医療費から除かれるもの①「保険金等により補てんされる金額」

健康保険から支給される療養費や出産一時金、医療保険から支払われる入院給付金など、医療費の負担が軽減される受取金がある場合、「保険金等により補てんされる金額」として、医療費から除かれます。

具体例を見てみましょう。次のような医療費を支払ったとします。

・骨折治療の治療費+薬代 10万円

・虫歯治療の治療費 3万円

・高血圧治療の治療費+薬代 5万円

合計 18万円

これに対して、医療保険から次の通り保険金などが支払われたとします。

・骨折を事由とした保険金 20万円

・ケガの見舞金 5万円

合計 25万円

この場合、医療費は次のようになります。

・骨折治療の治療費+薬代 10万円

(保険金分差し引き) ▲10万円

・虫歯治療の治療費 3万円

・高血圧治療の治療費+薬代 5万円

合計 8万円

骨折を事由として支払われた保険金は20万円でした。このうち、保険金等により補てんされる金額として除かれるのは、骨折の治療にかかった医療費に相当する10万円までになります。

骨折を事由とした受取金が、骨折の治療にかかった医療費を上回っていても、その差額を、骨折とは関係ない虫歯治療等の費用から差し引く必要はありません。

見舞金のほか、出産手当金、傷病手当金等は、保険金等により補てんされる金額に含まないとされています。

医療費から除かれるもの②「10万円」または「1万2千円」

医療費控除の種類に応じて、医療費から、所定の金額が除かれます。

■通常の「医療費控除」

通常の「医療費控除」の場合は、原則として10万円を除きます。ただし、所得が200万円未満の場合は、所得の金額×5%の金額を除くこととされています。

所得の金額が100万円であれば、100万円×5%=5万円を除きます。所得の金額が少ない人は、より多くの医療費を所得から控除できるよう、配慮されています。

所得の金額を算出する方法は、こちらをご確認ください。

■「セルフメディケーション税制」

「セルフメディケーション税制」の場合は、1万2千円を除きます。

医療費控除額の算出例

それでは、医療費控除額の算出例を見ながら、ここまでの説明を振り返りましょう。

ある年の1月1日から12月31日までの1年間に、次のような支出等があったとします。

(支出)

・自分の中耳炎治療費+薬代 5千円

・配偶者のカゼ治療費+薬代 3千円

・配偶者の虫歯治療費 1万5千円

・子供の歯列矯正治療費 40万円

・スイッチOTC医薬品代 3万円

(入金)

・医療保険から「健康祝い金」5万円

(その他)

・この年の自分の所得 550万円

・自分が人間ドックを受診した

まずは、簡単に感触をつかんでみます。

歯列矯正の治療費が40万円もあります。所得が550万円なので10万円を差し引きますが、十分差額があるので、通常の「医療費控除」を使えそうです。

スイッチOTC医薬品代は3万円なので、1万2千円を差し引いても差額が残ります。人間ドックも受診しています。「セルフメディケーション税制」も使えそうです。

■通常の「医療費控除」

まず、医療費ですが、(支出)に記載されている5件は、すべて医療費に該当します。合計額は、45万3千円です。

医療費から除かれるもの①「保険金等により補てんされる金額」について、健康祝い金は該当しないので、0円です。

医療費から除かれるもの②「10万円」または「1万2千円」について、通常の「医療費控除」なので、10万円となります。もし、所得が200万円未満の場合は、10万円ではなく、所得の金額×5%を医療費から除きます。

よって、医療費控除の額は次の通りです。

45万3千円-0円-10万円=35万3千円

なお、通常の「医療費控除」は最高200万円までです。以上のように計算した結果、200万円を超えても、医療費控除額として認められるのは200万円となります。

■「セルフメディケーション税制」

スイッチOTC医薬品代が3万円あります。

また、人間ドックを受診しているので、健康の保持増進等への取り組み、という条件も満たしています。

医療費から除かれるもの①「保険金等により補てんされる金額」について、健康祝い金は該当しないので、0円です。

医療費から除かれるもの②「10万円」または「1万2千円」について、「セルフメディケーション税制」なので、1万2千円となります。

よって、医療費控除の額は次の通りです。

3万円-0円-1万2千円=1万8千円

なお、「セルフメディケーション税制」で控除が認められるのは、最高で8万8千円までです。

■どちらの医療費控除を選択するか

通常の「医療費控除」は35万3千円になりました。200万円以内に収まっているので、控除額は35万3千円です。

「セルフメディケーション税制」は1万8千円になりました。8万8千円以内に収まっているので、控除額は1万8千円です。

よって、控除額が大きい、通常の「医療費控除」を選択します。

医療費控除を利用するには確定申告が必要

確定申告の方法

医療費控除を利用するには、確定申告が必要です。会社員などの給与所得者が行う年末調整では、医療費控除が適用できません。

確定申告の方法については、国税庁のホームページに詳しく解説されています。「令和●年分 確定申告特集」のように、該当する年用の特集ページが用意されますので、必ず、確定申告の対象となる年の特集ページを参照しましょう。

解説動画もありますので、初心者にも分かりやすい内容です。

医療費の領収証等は「すぐに捨てないで」保存しておこう

医療費控除を利用する、しないにかかわらず、医療費に該当する領収証等は保存しておきましょう。

医療費控除を利用するためには、セルフメディケーション税制で1万2千円、通常の「医療費控除」で10万円(所得の額が200万円未満の場合は、所得の額×5%)の足切りがあるため、少なくとも、医療費が足切り額を超える必要があります。

しかし、1年間で支払うことになる医療費の総額は、年末まで分かりません。領収証が保存されていないと、総額を把握することすらできなくなります。対象となるご家族の分も含めて、まずは、「領収証は捨てないで保存」することから始めましょう。

また、セルフメディケーション税制を利用するには、健康のための一定の取り組みが必要です。予防接種や健康診断の受診の領収書又は結果通知表など、取り組みを証明できる書面も保存しておく必要があります。

保険金等により補てんされる金額についても、例えば、出産一時金の給付金支給決定通知書など、金額が分かる書面を保存しておきましょう。

確定申告の際に、領収証を提出する必要はありませんが、後日、申告内容確認のために、提出や提示を求められることがあります。確定申告期限から5年間、保管しておく必要があります。期間中は捨ててしまわないよう、気を付けてください。

まとめ

病気やケガは、誰にでも降りかかる可能性があります。そのため、医療費控除は誰もが利用する可能性があるものです。

医療費控除は、医療費の支払いが多額になった場合に、その負担を軽減するための制度です。医療費そのものではなく、医療費の一部を所得から控除することで、減少した所得分の税金が戻ってくるものです。

子供の医療費が無料になる自治体もあり、家族全員の医療費領収証を集めても、そう簡単に医療費控除の条件を満たさないかもしれません。しかし、医療費の領収証は、日ごろから捨てないで保存しておき、万が一に備えておきましょう。

医療費の支払いが多額になった場合、健康保険から、高額療養費が支給されることがあります。高額療養費は「保険金等により補てんされる金額」に相当するため、まずは、高額療養費の手続きを先、医療費控除はその後としてください。

医療費控除は、年末調整で適用することができないため、確定申告が必要になります。確定申告に慣れていない給与所得者にとっては、難しそうな印象を持つ人もいると思います。

しかし、確定申告はWeb上やスマホでできるようになっていますので、思ったより簡単にできます。少額でも、医療費控除の条件を満たしたら、確定申告にトライしてみてください。自分で手続きして税金が戻ってくると、節税効果を実感できますよ。

コメント