この記事をおすすめする人

この記事はつぎのような人におすすめします。

会社員や公務員などの”勤務先から給与等を受け取る人”やそのご家族のうち

・新社会人

・年末調整とは何か知りたい人

・年末調整で提出する各種申告書の役割を知りたい人

なお、この記事の中では、勤務先から給与等を受け取る人のことを「給与所得者」と言います。

この記事でわかること

この記事では、次のことがわかります。

・年末調整の目的や役割

・年末調整で提出する各種申告書の役割

・各種申告書を提出して所得控除を受けることのメリット

年末調整とは

給与所得者の勤務先は、給与や賞与などを支払う時、税金を天引きします。ところが、その金額を合計しても、最終的に納税すべき金額とは必ずしも一致しません。そこで、差額を調整して正しい金額を納税するために、年末調整が行われます。

ある給与所得者の収入源が、一つの勤務先からの給与や賞与だけだとします。その場合、年末調整をもって納税手続きは終わります。自分で確定申告をして納税する必要はありません。

なお、ここでいう税金とは、給与所得者が国に納める所得税のことです。

天引きされた所得税の合計額が、最終的に納税すべき金額と一致しないのはなぜですか?

所得税は、毎年1月1日から12月31日までの、1年間の「所得」に基づいて計算します。「所得」とは、給与や賞与等の収入から、給与所得者の”所得税を負担する力”に応じて認められた必要経費、を差し引いた金額のことです。

給与も、賞与も、必要経費も、年末にならないと総額が決まりません。つまり、最終的に納税すべき所得税の金額は、年末まで確定できません。

一方、所得税の天引きは、給与などを支払うたびに行うことが、法律で決められています。所得税の金額を確定できる年末まで待てないので、「仮に」計算した金額を天引きするしかありません。

このため、天引きした金額は、最終的に納税すべき金額と一致しないのです。

天引きする所得税を勤務先が「仮に」計算する方法

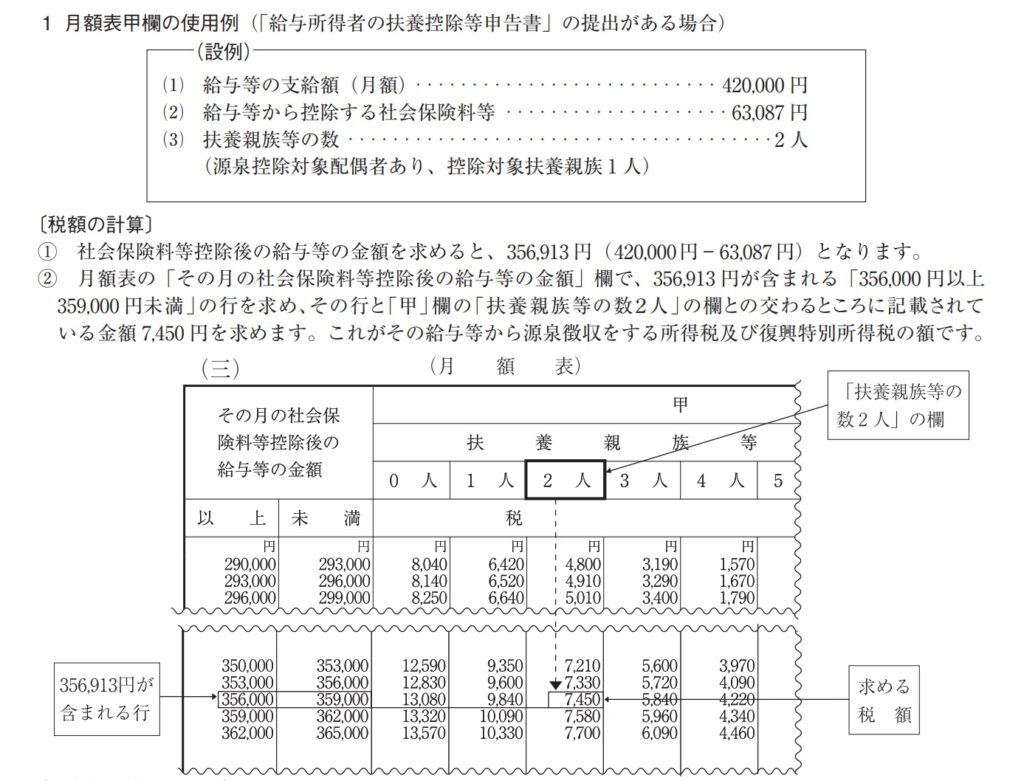

勤務先は、「給与所得の源泉徴収税額表」や「賞与に対する源泉徴収額の算出率の表」を使って、天引きする所得税の金額を求めます。ここでは、給与所得(月給)の場合に使う「月額表」を示します。

月額表には2つの項目があります。「その月の社会保険料等控除後の給与等の金額」と「扶養親族等の数」です。2つの項目とも該当する金額が、天引きされる所得税の金額となります。

1つ目の「その月の社会保険料等控除後の給与等の金額」とは、簡単にいえば、給与等から健康保険料等の社会保険料を差し引いた金額です。

2つ目の「扶養親族等の数」とは、配偶者や子供など、給与所得者が養っている親族等の数のことです。毎年、最初の給与等の支払いを受ける前日までに提出する「給与所得者の扶養控除等(異動)申告書」で、勤務先が把握します。

このように、月額表を使って、社会保険料や扶養親族の数を考慮した所得税の天引き額が求められます。

そして、主に次のような理由から、月額表から求める所得税の金額は、「仮の」金額となるのが一般的です。

・月額表は、扶養親族の扱い等を簡略化して作成されている。

・扶養親族の数が、当初申告した内容から変わることがある。

・月額表では、生命保険料の支払額や住宅ローンの残高など、所得税を確定させるために必要な金額が考慮されていない。

など

所得税の金額を確定させるために何をするか

給与などが支払われるたびに、所得税は「仮の」金額で天引きされます。しかし、年末になれば、収入や必要経費の金額が確定できます。つまり、所得の金額も確定できるようになるわけです。

所得とは、収入から必要経費を差し引いたものです。

給与などの収入は、勤務先が把握しています。しかし、必要経費は、給与所得者から教えてもらわない限り、勤務先が”すべて”を把握することはできません。そこで、年末調整の出番になります。

勤務先は給与所得者に対して、必要経費の種類に応じて用意されている「申告書」の提出を求めます。勤務先は、これらの申告書から、給与所得者の必要経費を把握します。年末調整の時に、いろいろと書類を提出するのは、このためです。

給与所得者が勤務先に申告する必要経費は、次のとおりです。なお、所得を計算するときの必要経費は、その種類に応じて「○○控除」といいます。必要経費として差し引くことを、「控除する」といいます。

【人に関する控除】

・障害者控除

・寡婦控除

・ひとり親控除

・勤労学生控除

・配偶者控除

・配偶者特別控除

・扶養控除

・基礎控除

【保険料などに関する控除】

・社会保険料控除

・小規模企業共済等掛金控除

・生命保険料控除

・地震保険料控除

また、必要経費として差し引くものではありませんが、所得税の金額から差し引けるものとして、次の控除があります。これを、「税額控除」といいます。

【住宅に関する控除】

・住宅借入金等特別控除

それにしても、ずいぶん種類が多いですね。なぜ、これだけ多くの控除があるのというと、

「所得」とは、給与や賞与等の収入から、給与所得者の”所得税を負担する力”に応じて認められた必要経費、を差し引いた金額のことです。

本記事の「年末調整とは」から引用

と書いたとおり、給与所得者一人ひとりの”所得税を負担する力”に配慮しているからです。

例えば、給与所得者ご自身やご家族が障害をお持ちなら、そうでない場合に比べて、収入が少なくなってしまったり、出費がかさむことがあるでしょう。扶養するご家族が多ければ、食費などがより多く必要になります。

こうした場合に、「障害者控除」や「扶養控除」があることで、「所得」を少なくすることができます。そうして、”負担する力”に見合った所得税の金額となるようにしているわけです。

所得を確定するために必要な「控除」を申告する書類について

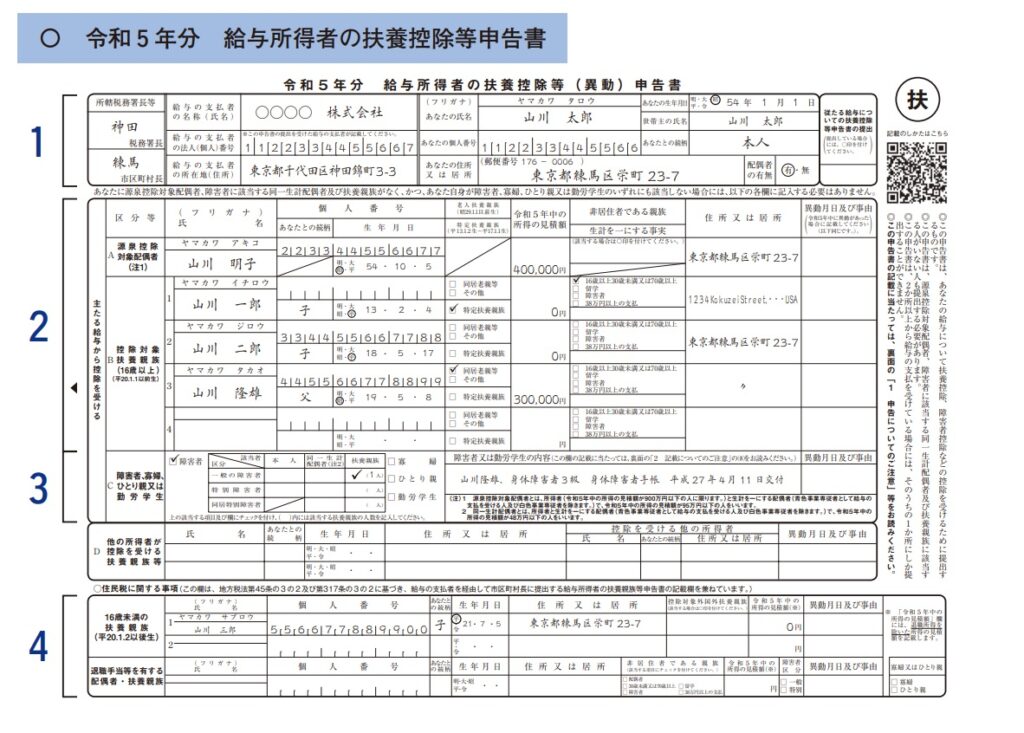

「給与所得者の扶養控除等(異動)申告書」

この申告書は、毎年、最初の給与等の支払いを受ける前日までに、勤務先に提出します。また、子どもが生まれたなど、扶養する親族の状況が変化したときにも提出します。

この申告書を提出することで、給与などが支払われるたびに天引きされる所得税は、扶養される親族の状況が考慮された金額となります。

とはいえ、扶養する親族がいても、いなくても、この申告書は必ず提出します。

もし提出しないと、高い税率が課されるので、提出した人より多くの所得税を天引きされてしまいます。また、年末調整も行われません。年末調整が行われなければ、自分で確定申告をしなければなりません。

そのようなことにならないように、きちんと提出しましょう。

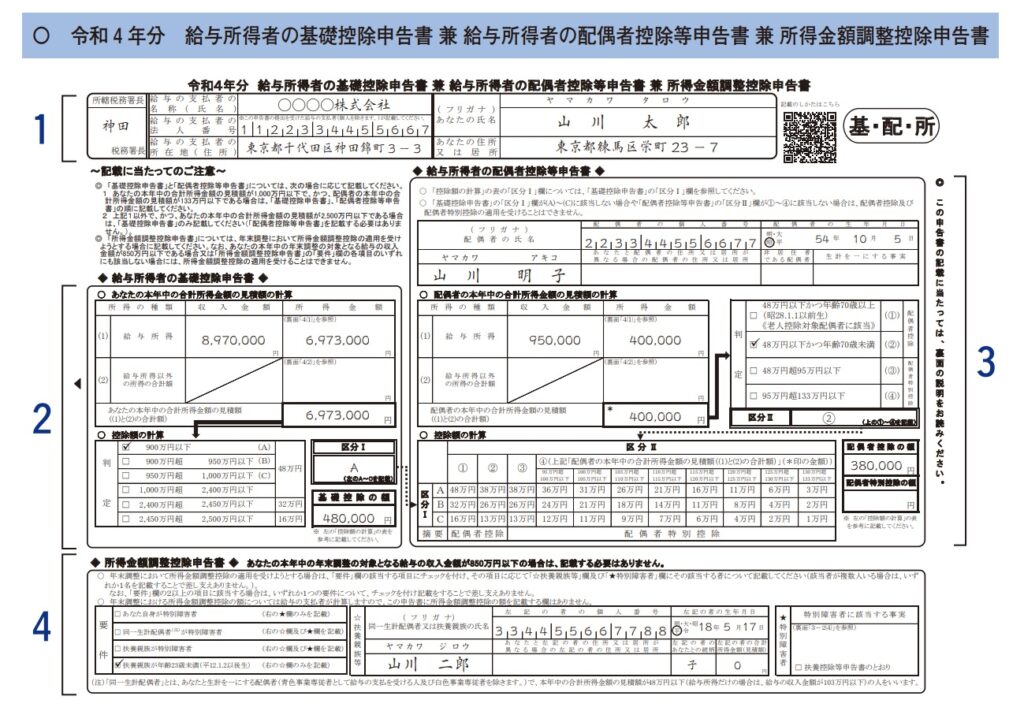

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除申告書 兼 所得金額調整控除申告書」

これは、つぎの3つの申告書が一枚にまとまったものです。年末調整の時に、勤務先に提出します。

・給与所得者の基礎控除申告書

・給与所得者の配偶者控除申告書

・所得金額調整控除申告書

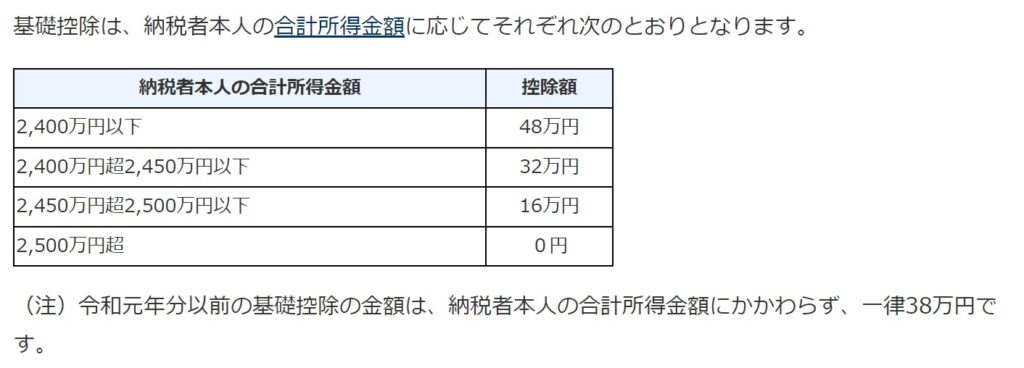

「給与所得者の基礎控除申告書」とは、”給与所得者本人に認められた”必要経費の申告書です。この必要経費は、次の表のとおり、給与所得者の”合計”所得金額によって48万円、32万円、16万円、0円と異なります。

給与所得者の所得金額は、勤務先からの収入だけではない場合もあります。たとえば、副業でアパート経営をしている給与所得者には、不動産所得があるかもしれません。合計所得金額とは、勤務先以外の所得もすべて合わせた金額のことです。

勤務先が給与所得者の合計所得金額を把握するために必要となるのが、「給与所得者の基礎控除申告書」なのです。

「給与所得者の配偶者控除申告書」とは、”給与所得者の配偶者”に認められた必要経費の申告書です。この必要経費は、給与所得者の所得金額と、配偶者の所得金額によって決まります。金額は、48万円から0円まで、「控除額の計算」欄のとおり細かく設定されています。

勤務先は、当然、給与所得者の配偶者の所得を把握できません。そこで必要となるのが、「給与所得者の配偶者控除申告書」なのです。

「所得金額調整控除申告書」とは、給与などの”収入額が850万円を超える給与所得者”が、”一定の条件を満たした場合”に認められる必要経費の申告書です。

過去に、給与などの収入額が850万円を超えた場合の給与所得控除額が、減らされたことがありました。しかし、子育て等の負担に配慮する必要がある、ということになり、認められることになった必要経費です。

そのため、扶養親族が23歳未満であることや、給与所得者本人、その配偶者、扶養親族が特別障害者であること、が条件となっています。

提出済の「給与所得者の扶養控除等(異動)申告書」があれば、勤務先でも分かる条件だと思います。この申告書を提出する必要がありますか。

確かに、その通りです。しかし、この申告書の提出は省略できない、とされています。条件にあてはまる場合は、年末調整で必ず提出してください。

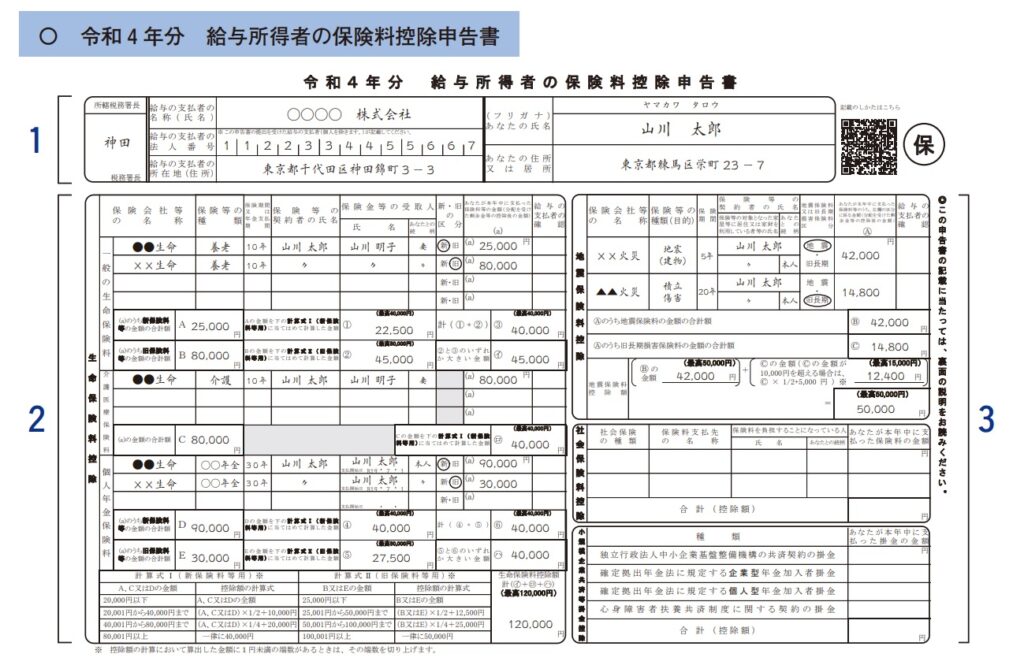

「給与所得者の保険料控除申告書」

この申告書は、年末調整の時に提出します。

給与所得者が支払った各種の保険料等を、勤務先が把握するためのものです。

保険は、給与所得者やその親族の、生活の安定のために必要があり加入しています。そのための支払額は、給与所得から差し引くことができる必要経費とされています。

申告できる保険料等は沢山ありますので、下の表に、具体例をいくつか示します。

控除限度額が「あり」のものは、支払額のうち、限度額までなら控除することができます。「なし」のものは、全額を控除できます。民間の保険は、任意で加入するものです。所得税を負担する力への配慮はあるものの、民間保険は、誰もが加入するものではないので、控除の金額には限度があるのです。

| 控除の種類 | 保険料等の具体例 | 控除限度額 |

| 生命保険料控除 | ・生命保険料 ・介護医療保険料 ・個人年金保険料 | あり |

| 地震保険料控除 | ・地震保険料 ・旧長期損害保険料 | あり |

| 社会保険料控除 | ・国民年金保険料 ・健康保険料 | なし |

| 小規模企業共済等掛金控除 | ・小規模企業共済掛金 ・個人型確定拠出年金(iDeCo)掛金 | なし |

なお、給与所得者が支払ったものであれば、その親族のための保険料であっても、控除の対象となります。たとえば、大学生の息子の国民年金保険料を、給与所得者である親が支払ったような場合です。

給与所得者が支払っていない保険料は、給与所得から控除することができません。

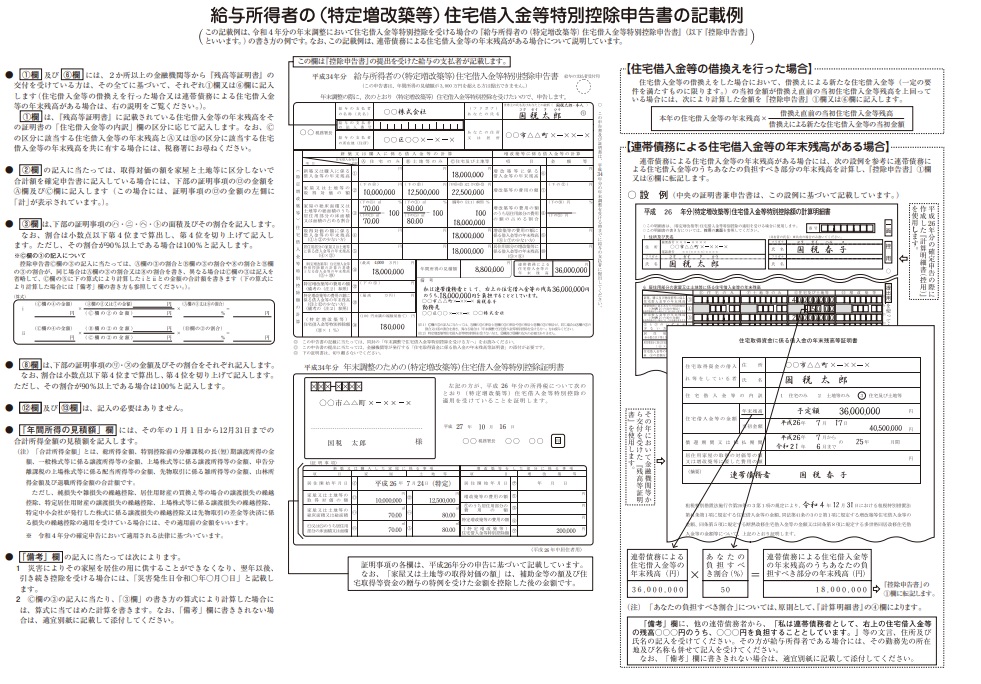

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

この申告書は、銀行の住宅ローン等を利用して自宅の新築等をした給与所得者が、年末調整の時に提出します。年末のローン残高の合計額等から計算した金額を、所得税から控除するためです。

税務署から送付される「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」と、一枚の同じ書類になっています。

ただし、控除を受ける最初の年には、この申告書は、税務署から送付されません。まずは、自分自身で確定申告をする必要があります。そのため、年末調整で手続きすることはできません。

2年目以降は、税務署から「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」が送付されるようになります。そのため、年末調整で手続きを完了できるようになります。

住宅借入金等特別控除の適用を受けるための手続は、控除を受ける最初の年と、2年目以降とで異なるのです。

天引きした「仮」の所得税を、正しい金額に調整する方法

天引きされた所得税は、その金額を合計しても、最終的に納税すべき金額とは必ずしも一致しません。そこで、差額を調整して正しい金額を納税することになります。この調整と納税は、勤務先がしてくれます。

具体的には、勤務先が12月の給与を支払う時、その給与に対する天引き額に、差額分を加えたり減らしたりします。その結果、給与所得者は、正しい金額の所得税を納税したことになります。

このような一連の納税のしくみを、源泉徴収制度といいます。最後に、源泉徴収制度について、簡単に説明します。

源泉徴収制度について

国の税金は、納税者の一人一人が、自ら税務署へ所得等の申告を行うことにより税額が確定し、この確定した税額を自ら納付する申告納税制度を採用しています。

国税庁ホームページから引用

ある給与所得者の収入源が、一つの勤務先からの給与や賞与だけだとします。その場合、年末調整をもって納税手続きは終わります。自分で確定申告をして納税する必要はありません。

本記事の「年末調整とは」から引用

国税庁ホームページでは、国の税金は自ら申告、となっています。しかし、本記事の「年末調整とは」では、年末調整をすれば自分で確定申告する必要はないと説明しています。矛盾していませんか?

その疑問はもっともです。所得税の申告納税制度は建前で、給与所得には源泉徴収という制度が採用されています。いわゆる「天引き」です。次のような理由から、採用されています。

納税者が自ら申告して納付する場合には、滞納する可能性があります。手続きも面倒です。

源泉徴収制度なら、勤務先が所得税を天引きするので、滞納を未然に防止できます。年末調整によって納税が完了するので、納税手続きも簡単になります。

一般的に、収入が給与や賞与しかない場合が多い給与所得者には、なじみやすい制度です。

まとめ

年末調整とは、文字通り、年末に確定する所得税と、それまで仮に源泉徴収されてきた所得税との差額を調整する手続きです。収入は給与や賞与のみという一般的な給与所得者には、所得税の納税手続きが簡単に終わる、というメリットがあります。

もう一つのメリットは、控除をもれなく申告することで、所得税の金額を少なくできる、ということです。これは、家計に対するメリットになります。

勤務先の指示通りに手続きをすれば、必要な控除はもれなく申告できます。とはいえ、手続きの意味を知ったうえで取り組めば、やらされ感は少なくなるでしょう。所得税が減って手取りが多くなると思えば、前向きな気持ちにもなるものです。

次の年末調整の時には、ぜひ、この記事の内容を振り返りながら手続きしてみてください。

コメント