この記事をおすすめする人

この記事は、つぎのような人におすすめします。

・高額療養費制度について知りたい人

・高額療養費を自分で算出してみたい人

※ この記事は74歳以下の方向けです

※ 75歳以上の方

→ 後期高齢者医療制度に加入

→ 74歳以下の方が加入する

健康保険、国民健康保険とは

別制度なので、高額療養費の

扱いが異なります。

この記事でわかること

この記事では、次のことが分かります。

健康保険、国民健康保険における

・高額療養費制度の概要

・高額療養費の計算方法

高額療養費制度とは何か

高額療養費制度とは、医療費の自己負担額に、一定の歯止めをかけるための制度です。

長期療養や入院などで、医療費の自己負担額が所定の金額を超えた場合、超過額が「高額療養費」として公的医療保険から支給されます。

公的医療保険とは、健康保険、国民健康保険、または後期高齢者医療制度のことです。国民は、いずれかの公的医療保険に加入することになっています。(本記事で解説する高額療養費制度は、後期高齢者医療制度のものではありません。)

高額療養費は、公的医療保険から支給されるので、次の点に留意してください。

保険外診療の医療費は対象外

保険外診療(あるいは、自由診療)

→公的医療保険が適用されない

(例)

美容整形手術

歯列矯正 など

高額療養費の算出方法

高額療養「費」というと、支払いをイメージしてしまうかもしれませんが、健康保険組合等から支給されるもの、もらえるものです。説明者によっては、戻ってくるものと言う場合もあります。

高額療養費は、次のように算出します。

高額療養費=医療費の自己負担額-自己負担限度額

「医療費の自己負担額」が「自己負担限度額」を超えた場合、「高額療養費」が支給される、という考え方です。

医療費の自己負担額は、実際に医療機関や薬局に支払った金額のことです。

自己負担限度額は、年齢と所得水準によって計算式が異なります。少し長くなるので、次の段落で説明します。

自己負担限度額の算出方法

自己負担限度額とは、1か月(毎月1日~末日まで)に負担する医療費の、自己負担額の上限です。

この上限を超える金額が、高額療養費として公的医療保険から支給されるため、自己負担額は、限度額までで済むわけです。

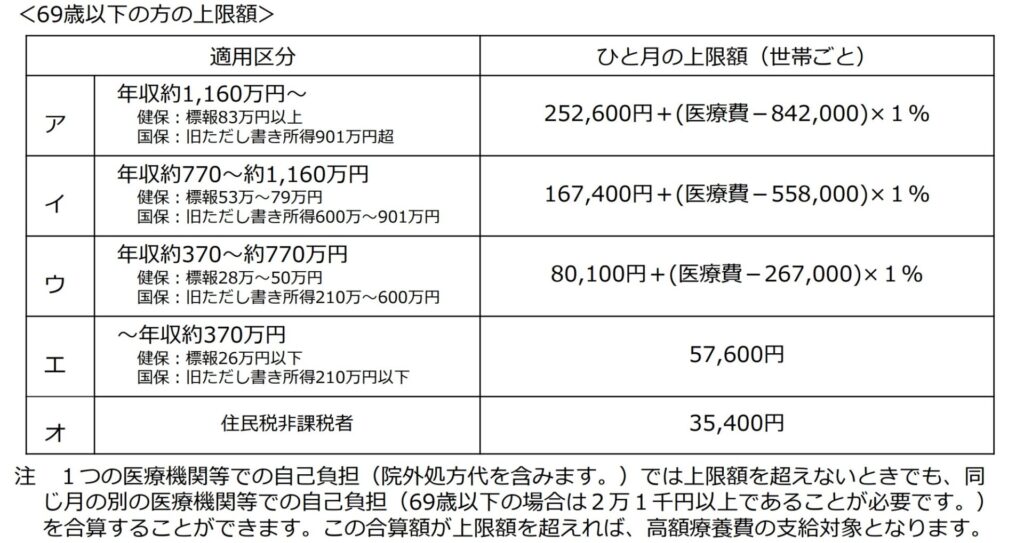

自己負担限度額は、年齢と所得水準により、次の表にある計算式から算出します。

なお、70歳以上の表が適用されるのは、74歳迄です。75歳以上になると、全員が後期高齢者医療制度に移行するため、そちらの制度における高額療養費制度が適用されます。

69歳以下の自己負担限度額(厚労省HPから転載)

70歳以上74歳以下の自己負担限度額(厚労省HPから転載)

例えば、45歳の会社員で、年収が500万円だとすると、<69歳以下の方の上限額>表の、適用区分「ウ」(年収 約370万円~770万円)を参照します。

ひと月の上限額は、80,100円+(医療費-267,000円)×1%です。

医療費の自己負担額が30万円(3割負担の場合)だとすれば、つぎのようになります。

・医療費は100万円

(=自己負担額30万円÷30%)

・自己負担限度額は87,430円

(=80,100円+(1,000,000円-267,000円)×1%)

30万円の支払いが、約9万円の自己負担で済むわけですから、絶対に利用すべき制度です。

さて、自己負担限度額を算出するときは、「医療費」で計算します。医療費の自己負担額ではありません。

この例では、医療費の自己負担額を30%で割って医療費を計算しました。しかし、自己負担額は10円未満が四捨五入されているので、正確に算出できない場合があります。

そのため、正しい医療費は、医療機関などから受領する領収証を参照してください。内訳に、金額とは別に「点数」が記載されています。医療費は、その合計点数×10円で算出できます。

また、1か月(毎月1日~末日まで)に負担、というところも留意してください。例えば、病気AでB病院に支払った医療費でも、診療を受けた月が異なるものは、合計できません。

例えば

・病気Aの診療期間は5月15日から7月31日まで

・B病院への支払

(3割負担の場合の自己負担額)

5月末日まで6万円

6月1日から6月30日まで12万円

7月1日から7月31日まで9万円

合計で27万円

だったとします。この場合、自己負担限度額を計算するための医療費は、つぎのようになります。

・B病院への支払

(3割負担の場合の自己負担額)

5月末日まで6万円

→医療費は20万円(6万円÷30%)

6月1日から6月30日まで12万円

→同40万円

7月1日から7月31日まで9万円

→同30万円

合計で90万円

5月分の限度額計算に用いる医療費は20万円、

6月分は40万円、

7月分は30万円となります。

合計額の90万円で計算することはできません。

標準報酬月額の算出方法(所得水準に応じた適用区分を正確に把握したい方)

先ほどの例では、45歳の会社員で、年収500万円という条件から、<69歳以下の方の上限額>表の、適用区分「ウ」(年収 約370万円~770万円)を参照しました。

場合によっては、年収が区分の境目あたりで、「約」というところが気になることがあるかもしれません。区分が違えば、算出される金額も異なるので、ハッキリさせたい方は、引き続き読み進めてください。

会社員が加入している健康保険では、保険料や高額医療費のような給付(健康保険から支給すること)の計算事務を簡素化するために、標準報酬月額、という給与の等級区分を使います。

健康保険では、標準報酬月額を、月額58,000円から1,390,000円までの50等級に区分しています。

厚生年金保険でも、同じような目的で、標準報酬月額が使われています。(ただし、等級の分類が異なります。)

さて、先ほどの例では、適用区分「ウ」(年収 約330万円~770万円)のように、おおよその年収が記載されていましたが、この区分の標準報酬月額は、

健保:標報28万~50万円

※標報とは、標準報酬月額の略です。

となっており、対象となる金額の範囲が、大体ではなく、明確に示されています。

標準報酬月額には、給与の他に、通勤手当や残業手当なども含まれます。自分で対象となる項目をきっちり確認して計算するのは大変なので、次の方法をおすすめします。

■ 給与明細を確認する

給与明細に記載されている場合があります。

なければ、自分で計算することができます。健康保険では、保険の運営主体である保険者によって料率が異なります。そのため、全国一律で同じ料率の厚生年金保険料から計算するのが良いでしょう。

厚生年金保険料×2÷18.3%

18.3%は、2023年6月時点の厚生年金保険料率です。

保険料は労使折半なので、2倍にしています。

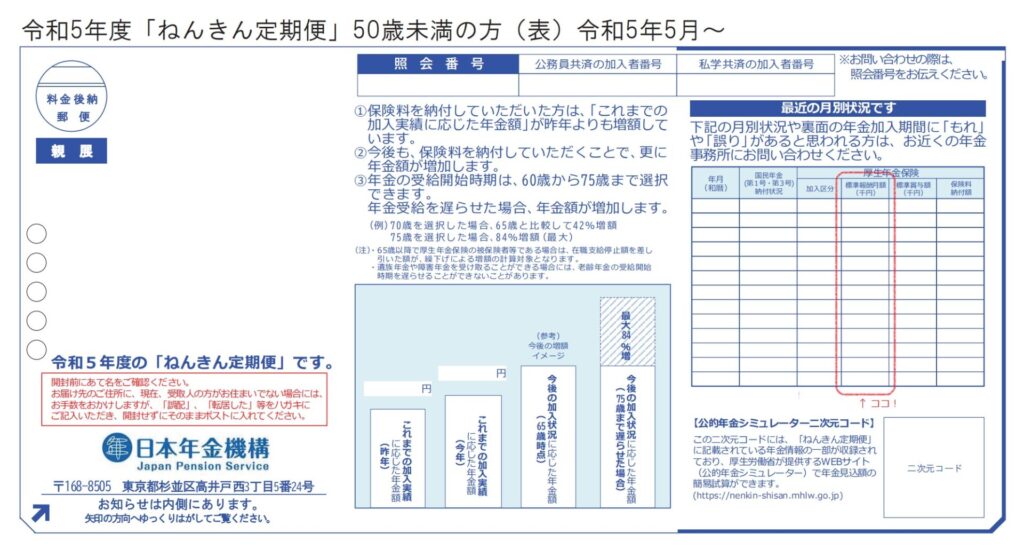

■ねんきん定期便を確認する

ねんきん定期便には、必ず記載されています。赤く囲った部分です。

高額療養費の計算に必要なもの

ここまでの説明で、高額療養費を算出するために必要な情報は

・医療費の自己負担額

・医療費

・自分の収入額または標準報酬月額

であることが分かりました。これらを知るために必要なものは、つぎの通りです。

・医療機関などの領収証

・給与明細、または、ねんきん定期便

ほとんど病院に行くことはないという方でも、とりあえず、自己負担上限額の算出表における適用区分を確認しておきましょう。適用区分を把握しておけば、だいたいの自己負担限度額をつかむことができます。

医療費は「合算」できる

つぎの条件を全て満たせば、自分や家族の、医療費や医療費の個人負担額を合算して、高額療養費を算出することができます。

一人ずつの、あるいは一つの医療機関に支払った医療費だけで計算すると高額療養費の対象にならなくても、合算することで、高額療養費の支給を受けられる医療費の金額に届く場合があります。

合算の条件

【条件1】

・診療月が同一の医療費であること。

例えば、病気AでB病院に通院し、2月と3月に診療を受けて医療費を支払った場合、2月と3月の医療費は合算できません。

もう一例、月をまたいで入院した場合はどうでしょう。1回の入院であっても、医療費はそれぞれの月について計算されるので、注意が必要です。

具体的には、4月25日から5月3日まで入院したとすると、医療費は、4月25日~4月30日の4月分と、5月1日~5月3日の5月分とに分かれます。高額療養費の計算は、月毎に行うので、1回の入院にかかった医療費全額で計算することができません。

その結果、1回の入院の医療費総額では、医療費の自己負担限度額を上回っても、月毎の医療費では上回らないことが有り得るのです。

高額療養費のことを考えれば、月をまたがない入院がおすすめです。しかし、病状その他で、そうは言ってられないこともありますので、考え方をご理解いただければと思います。

【条件2】

・同一の医療機関での自己負担額が

1人につき21,000円以上であること。

※ ただし、同じ医療機関であっても、

【外来】【入院】は別扱い

【医科】【歯科】も別扱い

つまり、各々を別の医療機関として

扱います。

※ 院外処方の薬代であっても合算可。

「院内」処方でなくてもokです。

例えば、Aさんが、C総合病院で同一月に通院して診療を受け、外科で35,000円、耳鼻科で10,000円、耳鼻科でもらった処方箋でD薬局から薬を購入して5,000円支払ったとします。

同じ病院で複数の診療科を受診したり、入院も通院もあるときは、

①【外来】&【医科】

②【外来】&【歯科】

③【入院】&【医科】

④【入院】&【歯科】

のそれぞれを、1つの医療機関と捉えることに注意しながら判断します。

この例では、全て「通院」なので【外来】になります。また、耳鼻科も外科も【医科】という扱いです。院外処方された薬代ですが、処方箋を書いたC総合病院とD薬局は、同じ医療機関とみなされます。

このため、すべて①の組み合わせに該当する同一医療機関に支払われたものと扱います。

Aさんという1人について、同一の医療機関への支払いが合計50,000円となり、21,000円以上なので、【条件2】を満たしたことになります。

同一の医療機関への支払いであっても、次のような場合は、注意してください。

C総合病院に入院し外科で80,000円を支払い、同じC総合病院の眼科に通院して15,000円支払い、更に同じC総合病院の歯科に通院して10,000円支払ったとします。

全てC総合病院への支払いですが、【外来】の眼科と歯科への支払いは、【入院】の外科への支払いと合算できません。また、【外来】の眼科と歯科への支払いは、眼科は【医科】、歯科は【歯科】となり、これも合算できません。

そこで、それぞれの支払いについて21,000円以上となるかを確認します。外科の80,000円が、Aさんという1人について、同一の医療機関への支払いが21,000円以上という【条件2】を満たしています。

【条件3】

・同一世帯内の支出であること。

単身世帯の人は、すでに【条件3】を満たしているわけですが、配偶者や子などを含む世帯の場合は、【条件3】を満たす必要があります。

同一世帯とは、単に同居している状態のことではありません。同じ保険に加入していることで、同一世帯となります。

例えば、遠方の大学に通うため、別居して下宿中の子の医療費でも、同じ保険に加入していれば、同一世帯内の支出となります。

もう一例、夫(自営業)と妻(A社に勤務)、子供一人の家庭があるとします。夫と子供は国民健康保険に加入、妻は協会けんぽに加入している場合、夫と子供が同一世帯となり、妻は別の世帯、という考え方をします。

合算の例

標準報酬月額32万円であるAさんの健康保険に、一家全員が含まれているとします。ある月の、医療費の自己負担額は、つぎのようになっていました。

○年△月の医療費支払 全て通院して受診

全員69歳以下 かつ 自己負担割合3割

・Aさん B総合病院(皮膚科)3,000円支払

・Aさん B総合病院(歯科)18,000円支払

・Aさん妻 C病院(内科)5,000円支払

・Aさん子 D病院(外科)90,000円支払

まず、診療月が同一の医療費という【条件1】は、全ての支払いがクリアしています。

つぎに、同一の医療機関への支払いが1人につき21,000円以上、という【条件2】はどうでしょう。

まず条件に当てはまるのが、Aさん子の90,000円です。

Aさんについては、各々の支払いでは21,000円以上となりません。また、同一医療機関なのですが、皮膚科は【医科】、歯科は【歯科】となるので、同一医療機関でも別扱いにしなければなりません。

同一医療機関ですが、そうではない。分かりにくいのですが、Aさんの医療費は合算対象外になります。

Aさん妻の自己負担額は5,000円で、21,000円以上ではないため、これも合算の対象外です。

最後に、同一世帯の支出をまとめられる【条件3】はどうでしょうか。家族全員がAさんの健康保険に含まれているので、条件を満たしています。

【条件1】~【条件3】を全て満たしているのは、Aさん子の、D病院(外科)での支払90,000円となります。これは医療費の自己負担額なので、医療費は90,000円÷30%で300,000円です。(正しくは、領収証の点数を確認します。)

69歳以下の自己負担限度額は、標準報酬月額32万円の場合、以下の式によって算出します。

80,100円+(医療費-267,000円)×1%

よって、80,100円+(300,000円-267,000円)×1%=80,430円となります。

高額療養費は、つぎの通り算出するので

高額療養費=医療費の自己負担額-自己負担限度額

90,000円-80,430円=9,570円となります。

医療費と、医療費の自己負担額との使い分けや、1人あたり自己負担額が21,000円以上となるかどうかの合算と、同一世帯の合算のどちらを計算しているのかを意識しながら、計算しましょう。

「合算」以外に医療費負担を軽減できる仕組みについて

高額療養費制度には、合算以外にも、医療費の自己負担額を軽減するための仕組みが用意されています。一定の条件を満たしたり、手続きをとることで活用できるので、覚えておきましょう。

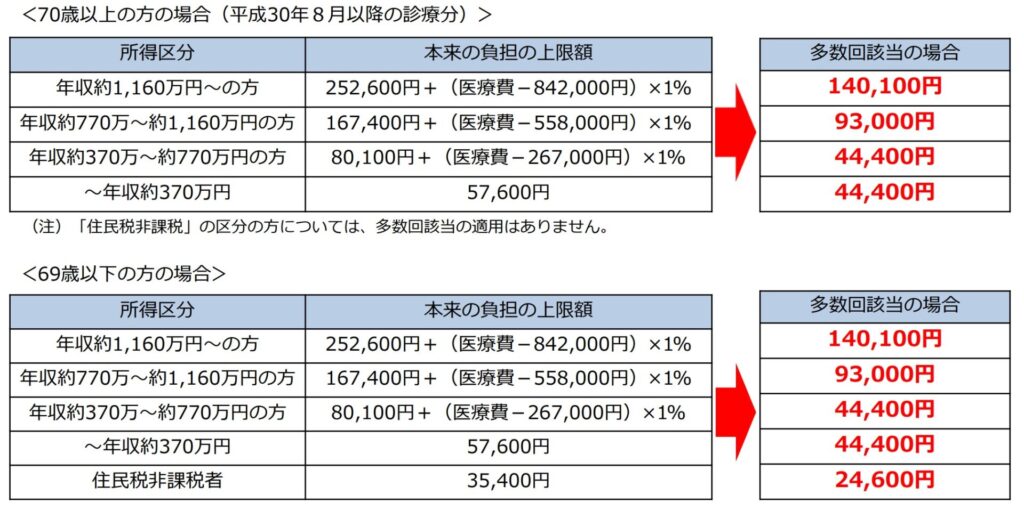

多数回該当

医療費の自己負担額が、1年以内に4回以上、自己負担限度額を超えた場合は、4回目以降の自己負担限度額が大幅に下がります。

これを、多数回該当、といいます。

年齢と所得水準により、つぎの通りとなります。

上表の「本来の負担の上限額」で自己負担限度額を計算して、判定します。たとえば、年収が500万円の方であれば、自己負担限度額が44,400円となるので、かなりの負担軽減になります。

なお、一度でも多数回該当となれば、以降は無条件で該当することにはならないことに、留意してください。

月毎に、医療費の自己負担額が「本来の負担の上限額」を超えているかどうか計算し、1年以内に4回目以上の超過であれば、多数回該当となります。

限度額適用認定証

高額療養費の給付を請求しても、お金はすぐに受領できません。請求してから約2か月、診療を受けた月からだと約3か月かかると言われています。

一時的にせよ、かなりの自己負担が生じることになります。

これを回避するために活用したいのが、「限度額適用認定証」です。

70歳未満の方で、入院などにより医療費が高くなりそうな場合、健康保険組合などの保険者に事前申請することで、「限度額適用認定証」が発行されます。

これを、医療機関の窓口に提示することで、1か月に支払う医療費の自己負担額が、自己負担限度額までとなります。

ただし、限度額適用認定証による負担軽減は、医療機関ごとの入院・外来別となります。例えば、2つの病院に入院すると、各病院で、自己負担限度額までは支払が生じます。この場合、高額療養費の支給を受けるには、別途申請する必要があります。

特定疾病にかかる高度療養費

特定疾病とは、次のもので、法令で指定されています。

・血友病(血漿分画製剤を投与している先天性血液凝固第Ⅷ因子障害または先天性血液凝固第Ⅸ因子障害)

・人工腎臓を実施している慢性腎不全

・抗ウイルス剤を投与している後天性免疫不全症候群(HIV感染を含み、厚生労働大臣の定める者に係るものに限る。)

これらの疾病は、治療が長期にわたり、医療費の自己負担が高額になります。そのため、1か月の自己負担額が10,000円~20,000円(年齢や所得水準に応じて決められています)とされています。

健康保険組合などの保険者から、「健康保険特定疾病療養受療証」の交付を受け、医療機関の窓口に提出することで、医療機関での支払額が自己負担限度額までで済むようになります。

まとめ

医療費の自己負担額が所定の限度額を超えた場合、高額療養費として健康保険組合等からお金が給付されます。一旦支出したお金が戻ってくる、お得な制度というのが、一般的な認識のように見受けます。

確かにその通りなのですが、まず認識してほしいのは、医療費の個人負担額に上限がある、ということです。

病気やケガは、いつ、どれほどのものが身に降りかかるか、予測できません。当然、医療費がいくらかかるかも予測できません。

だからこそ、医療費が際限なく膨らまないようにしてくれる制度があるということは、家計にとっても、気持ちの上でも、大きなセフティーネットになるのです。

また、高額療養費制度によって、医療費の自己負担額に上限があることを知っていれば、民間医療保険のより効果的な活用にもつながります。

この制度は、公的医療保険の制度です。国民は公的医療保険に加入することになっていますので、加入者であるご自身が利用できる制度です。よく理解して、上手に利用しましょう。

コメント