はじめに

「ライフプラン」とは、お金の収支を踏まえた人生設計です。

家を買いたい、子供を大学に進学させたい、老後はこう過ごしたい。こうした人生の計画を実現するためには、家計の収支が成り立つかどうか確認できる「ライフプラン」が欠かせません。

家計の収支が成り立つ、とは、金融資産の残高が生涯にわたって0を切らない、つまりマイナスにならない、ということです。

金融資産とは、預金や有価証券など現金にできるものです。現金も含みます。もし金融資産の残高がマイナスになれば、そこから先は、生活を続けられなくなってしまいます。

そう言われれば、多くの人は「ライフプラン」の必要性、重要性を理解できると思います。ところが、これを一度も作成したことがない方が、かなり多いのです。

理由は様々だと思います。自分で作るのは大変そうだし、作り方もよく分からない。かといって、家計の収支を他人に明かして作ってもらうのは、家の中を見られるようで抵抗感がある。保険会社の人が無料で作ってくれるというが、入らなくてもいい保険に入る羽目になるのでは。等々。

そこで、おすすめするのが、簡単な質問に答えるだけで、5分もあれば「ライフプラン」を作成できるツールです。自分だけで作れるので、家計の内容を他人に明かす必要もありません。

ただし、5分くらいで作成できるので、設定できる条件は必要最低限です。完全に「自分仕様」のライフプランは作れません。

しかし、条件を詳細に設定して精度の高いプランを作成しても、時間が経つほど、プランから外れてくるものです。長期の天気予報が当たりにくいのと同じです。

大切なのは、粗削りな結果であっても、自分の「ライフプラン」のおおよその見通しを知ることです。

今のままでも大丈夫そうか、すぐに対策しなければならない状態なのか。とりあえず、進んでいる方向が明らかに間違っていなければいいね、くらいの感じで作ってみることです。

「ライフプラン」を作成しないのは、経路や交通手段を決めずに旅をするようなものです。

例えば、東京から札幌に行くとします。東京駅から羽田空港まで電車に乗って、羽田から新千歳空港までは飛行機で、新千歳空港から札幌駅まではまた電車で、などと計画するでしょう。

そして、必要な時間やお金のことも考えて、本当に札幌まで行かれるかどうか判断していると思います。

人生の旅は、もっと壮大で複雑ですが、考え方は同じです。もう少し読みすすめて、ぜひとも「ライフプラン」を作ってほしいと思います。

この記事をおすすめする人

- 「ライフプラン」を一度も作ったことがない人

- 「ライフプラン」を自分で作りたい人

- 他人に家計のことを知られたくない人

この記事でわかること

- 「ライフプラン」を自分で簡単に作れること

- 自分の家計の見通し

筆者がおすすめする「ライフプラン」作成ツール

イチオシは、全国銀行協会の「自分で描く未来予想図(きほんシミュレーション)」

トップページ")

筆者は、全国銀行協会のサイトから利用できる「自分で描く未来予想図(きほんシミュレーション)」を、おすすめします。

「世帯属性や収入などの簡単な質問に答えるだけで、あなたのライフプランが完成します。」とあるとおり、本当に簡単です。

全国銀行協会(全銀協)とは、適正な銀行取引と消費者保護を目的としている非営利団体です。日本国内で活動するほとんどの民間銀行が加入しています。

イチオシの理由

「ライフプラン」を作れるツールは沢山ありますが、つぎの条件を満たすものから選びました。

・個人情報の登録が不要なこと。

・5分程度でストレスなく作成できること。

・必要最低限の情報設定はできること。

■ 個人情報の登録が不要

「ライフプラン」作成ツールの中には、個人情報の登録が必要なものがあります。収入や生活プランなどの情報と、個人情報とが結びつくことを心配する人のことを考え、個人情報の登録が不要なものを選びました。

「自分で描く未来予想図」では、個人情報を登録する必要がありません。個人情報を入力する時間と手間の節約にもなり、一挙両得です。

■ 5分程度でストレスなく作成できる

条件設定を詳細にできるツールでは、入力すべき項目が多くなります。金額等を調べる、決めるという場面も度々出てきます。手間と時間がストレスになり、途中で挫折しやすいので、特に、初めて作る人にはおすすめしません。

「自分で描く未来予想図」では、調べなければ答えられないような質問はありません。5分くらいで全ての質問に答えられるので、ストレスなく作成できます。

このツールでは、支出について、具体的な金額を求められません。賛否分かれるところと思いますが、私は、これがとても良い点だと考えています。

家計簿をきっちりつけている人は、求められた金額を迷わず入力できるでしょう。しかし、そうでない人にとっては、手が止まってしまいがちな、大きな負担と感じる項目の一つだからです。

■ 必要最低限の条件設定はできる

人生の三大支出は「教育」「住宅」「老後」と言われています。

このうち、「教育」に係る支出は、子供の数と、進学先(公立または私立)によって大きく違ってきます。ツールによっては、まだ生まれてない子供のことを考慮できないもの、進学先の設定が全くできないものがあります。

「自分で描く未来予想図」では、将来の子供の数や、進学先の設定ができるようになっています。

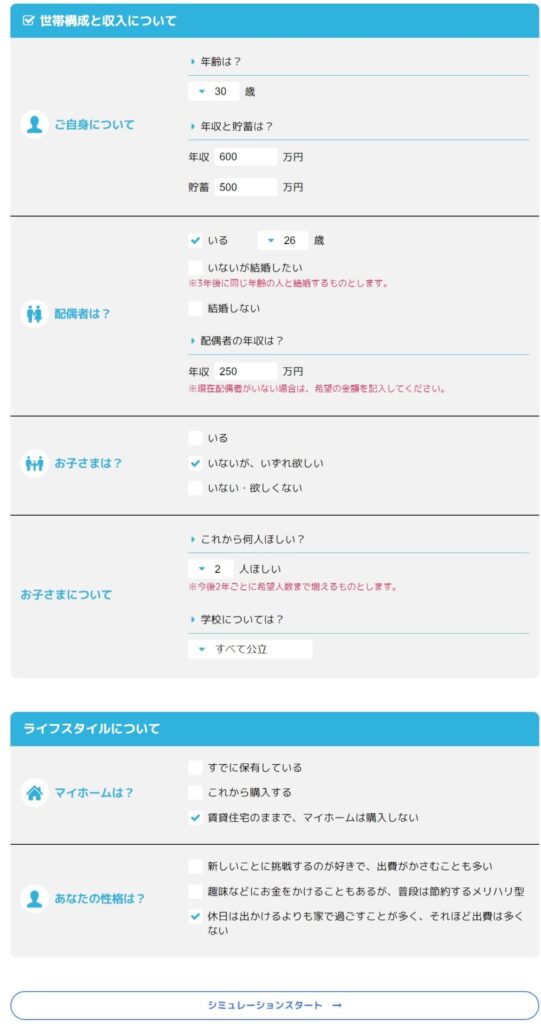

条件設定に必要な情報と入力例

きほんシミュレーションでは、上の入力例にあるように、次の、6項目の質問に答えます。例として入力した内容を、青文字で記載しておきます。

- 自分自身について

(額面年収、年齢、貯蓄)

→ 600万円、30歳、500万円 - 配偶者について(有無・年収)

→ 有(26歳)、250万円 - 子供(有無・将来の希望)

→ 無、いずれ欲しい - 子供

(まだ生まれてない子供の人数、進学先)

→ 2人、すべて公立 - マイホーム

(持ち家あり、これから購入、生涯賃貸)

→ 生涯賃貸 - 支出に影響する性格

(支出が 多め、普通、少なめ)

→ インドア派で少なめ

支出について、具体的な金額を入力する必要がない代わりに、性格を手掛かりに、標準的な支出より多めか少なめか、という加減をしてくれます。

全ての項目に答え、「シミュレーションスタート→」をクリックすると、結果が出ます。

結果をどう見るか

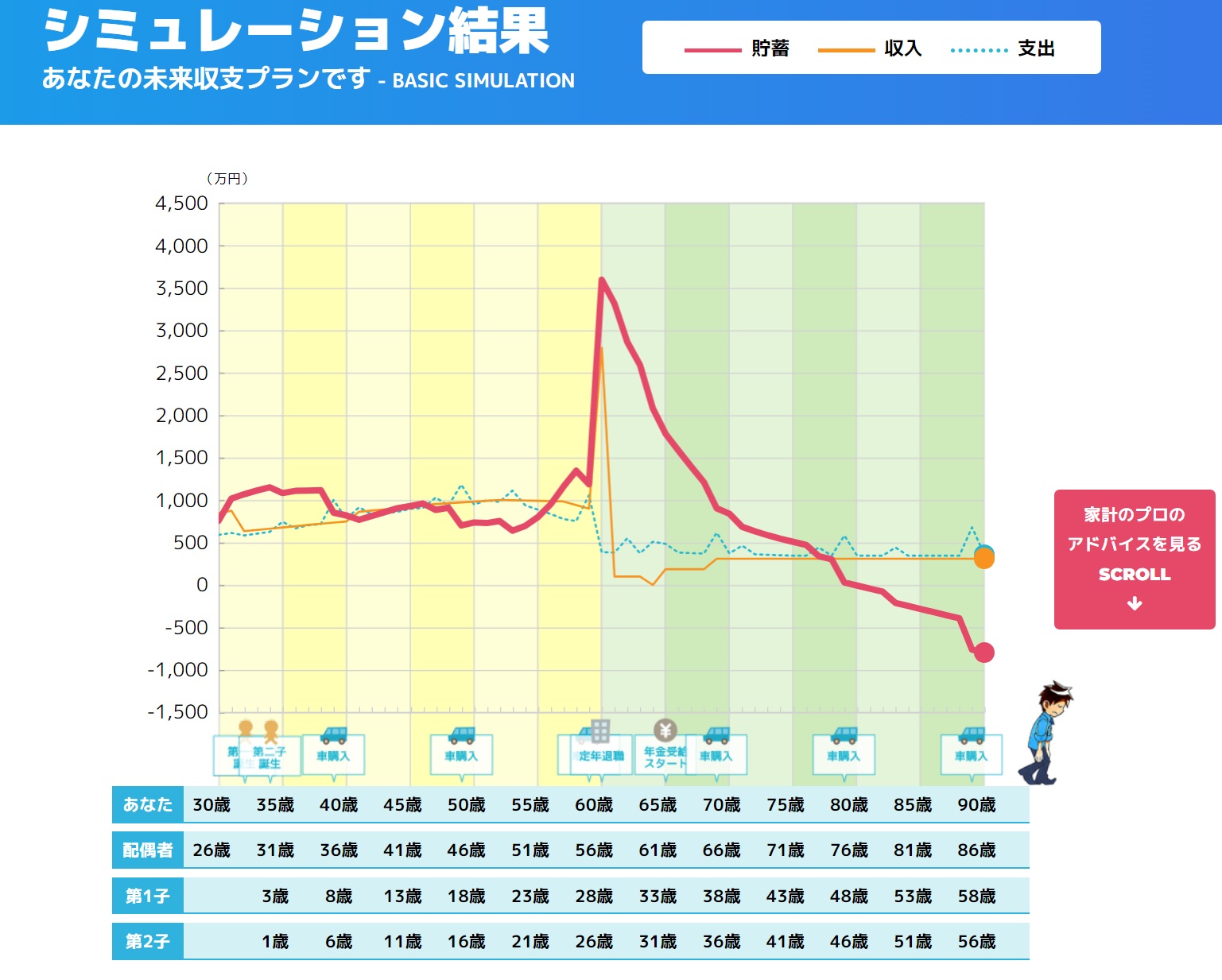

先ほどの画面にある条件でシミュレーションした結果がこちらです。

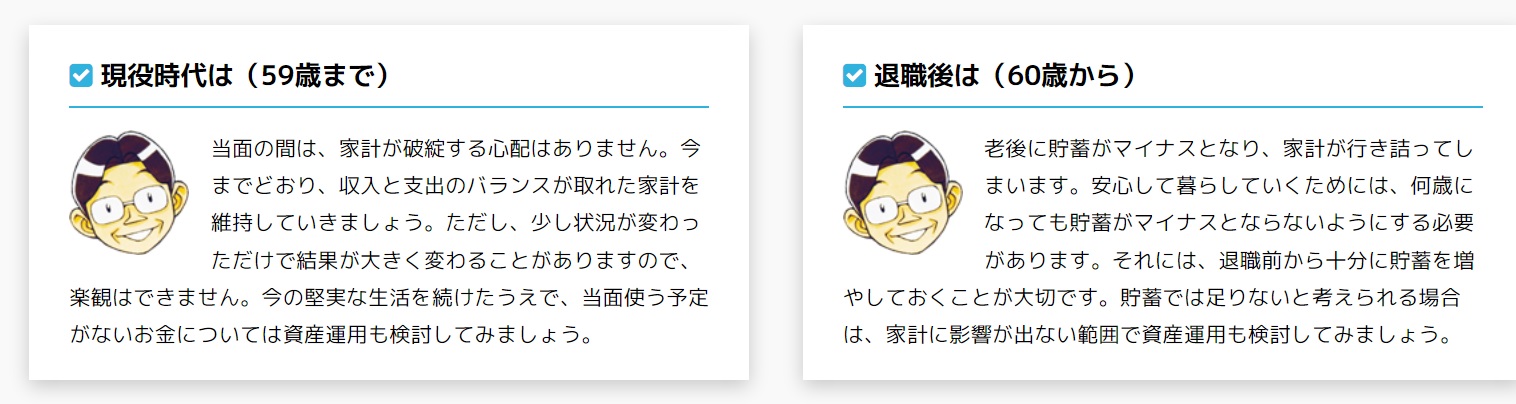

そして、家計のプロによる次のようなアドバイスも表示されます。

現役時代は心配ないが、老後に家計が行き詰まってしまうというコメントが記載されています。さらっとしたコメントなので、結果をもう少し掘り下げてみます。

ライフプランでまず確認すべきは、貯蓄が生涯にわたって0以上を維持できてるかかどうかです。0を切った時点で、そこから先の生活は成り立たちません。マイナスになっても、何年後かに再びプラスになればよい、というものではありません。

上の結果では、約80歳の時に貯蓄が0を下回り、90歳で約1,000万円のマイナスになっています。つまり、生活が成り立つのは約80歳まで、ということです。

ちなみに、厚労省が発表した令和4年簡易生命表によると、男性の平均寿命は81.05歳です。また、同表による30歳男性の平均余命は51.66歳なので、この例の「あなた30歳」は、平均的に81.66歳まで生きるということになります。

平均寿命や平均余命を踏まえると、もう少し貯蓄に余裕が欲しいところです。

では、その余裕をどのようにねん出するかを考えてみましょう。

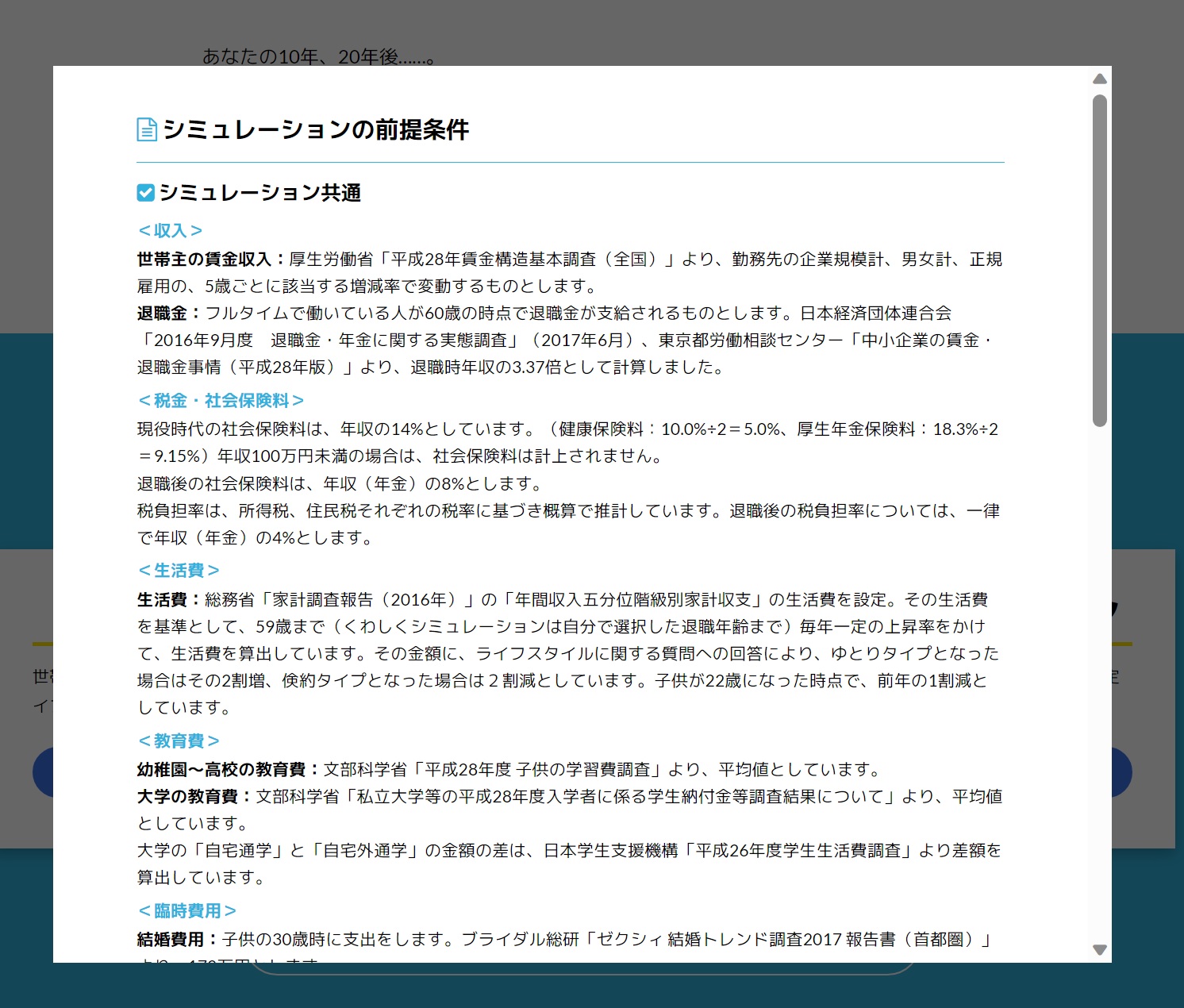

■シミュレーションの前提条件を確認してみる

結果のグラフを見ていて、筆者が気になったのが、車の購入費用です。

シミュレーションの前提条件では、自動車購入費用238.3万円が10年毎に計上されています。(前提条件の入口は、トップページのシミュレーションスタートボタンの下にあります。条件をスクロールすると、自動車購入費用の記載があります。)

80歳、90歳での車購入は、現実的ではないと考えます。これをやめれば、566.6万円(=283.3万円×2回)の余裕が生まれます。また、高齢者による痛ましい自動車事故が多発しており、免許証を返納する人が増えています。70歳での購入もやめれば、約850万円もの余裕が生まれます。

その他の前提条件として、子供が30歳のときに、172万円の結婚費用が予定されています。これも、貯蓄の状況等によっては減額するなどして、将来の余裕を維持するための工夫ができそうです。

その後、もし余裕ができた時には、子供の住宅取得資金を援助する、孫の教育資金を援助する、などについて検討することもできるでしょう。

収入面で筆者が注目したのは、60歳から65歳までの間です。

前提条件では、60歳が定年退職年齢となっています。また、グラフを見ると、定年退職してから年金を受給し始める65歳までの間は、収入を想定していません。貯蓄で食いつなぐ5年間で、貯蓄が大きく減ってしまうプランです。

しかし、60歳から64歳の就業率は71.4%(男女合計の2021年平均、総務省「労働力調査」による)と高いです。定年退職後も、多くの人は、元の職場で引き続き再雇用されるなどして働いています。定年後の収入を考慮する方が現実的です。

給与が定年前の半額程度になるとしても、収入が全くない5年間と比べると、貯蓄の減少を大きく食い止める効果があります。

このツールの前提条件は、統計資料等に基づいて作り手が決めたものです。条件で示されている収入や支出について、ご自身の状況や考え方等を踏まえて加減することで、シミュレーション結果を、より実際に近い形に読み替えることができるのです。

■自分で設定した条件を見直す

入力例は、子供の進学先は全て公立、支出の傾向はインドア派で少な目、という条件だったので、貯蓄の残高を増やすために支出を見直すとすれば、子供の数を減らすくらいしかありません。

もし、進学先を中学から私立、支出の傾向は多め、のような設定であれば、中学までは公立にしたり、支出の傾向を標準にするなどの見直しが考えられます。

こうした条件変更による効果を、何度も簡単にシミュレーションできるのが、「ライフプラン」作成ツールの良いところです。

ご自分の情報を条件として入力して、さっそく「ライフプラン」を作成してみましょう。

「自分で描く未来予想図(きほんシミュレーション)」はこちらから。

さらに5分~10分で「自分で描く未来予想図(くわしくシミュレーション)」も作れる

「自分で描く未来予想図(きほんシミュレーション)」で「ライフプラン」を作成してみましたか?とても簡単に作成できたと思います。

こんなに簡単なら、まだ余裕があるよ、という方は、(くわしくシミュレーション)というツールも用意されているので、ぜひ試してみてください。

主に、次のような項目が増えますが、更に5分から10分あれば入力できると思います。

- ライフスタイル

(マイホームのローン条件、マイカーの有無、海外旅行の回数や金額、支出に影響する性格項目が3から8項目に など) - セカンドライフ

(退職年齢・65歳や70歳退職も設定可、老後の収入額)

ちなみに、「きほんシミュレーション」で結果を調整した、60歳以降の収入は、「くわしくシミュレーション」では、完全ではないものの、結果に反映させることができます。

「ライフプラン」はいつ作成したら良いのか

以上のように、「自分で描く未来予想図(きほんシミュレーション)」を使えば簡単に作成できますので、今すぐ作成するのがおすすめです。

とにかく、一度作って、どんなものになるか確認してみてください。

できたプランは、あれこれ条件を変えてみたりして、うまく成り立ちそうか検討してみましょう。もし、これでやってみようというプランができれば、その後は、1年に1回程度、プランと実際の差がどのくらいになっているか確認すれば良いでしょう。

もし、プランと実際との差が大きく開くようであれば、原因を踏まえて将来の条件設定を見直し、改めて作成してみましょう。

また、結婚、子供、住まいなど、大きなライフイベントによって条件が変わりそうなときも、改めて作成してみると良いでしょう。

まとめ

筆者が若かりし頃は、こうした便利なツールがなかったので、ライフプランを自作しました。第2子が誕生したらどうなるか、考え始めたのがきっかけです。

当時は、まだFPの資格を持っておらず、全く自己流で作成したものです。それでも、90歳までの収支が成り立つことを確認できたことで、将来に対する不安が和らぎ、気持ちがとても楽になったことが印象的でした。

とにかく一度「ライフプラン」を作成してほしいのは、家計の将来に対する「漠然とした」不安を払拭してほしいと思うからです。

安心な結果が出れば、不安を払拭できます。

もし、安心できない結果になったとしても、漠然とではなく、「はっきりと」不安な将来であることを認識できるようになることが大切です。

対策は、早ければ早いほど効果的です。また、取り組むための負担も少なくなります。将来の不安をはっきり認識できれば、より真剣に対策に取り組む気持ちも高まるでしょう。

この記事では、自分でライフプランを作るためのツールをご紹介しました。

不安な結果になってしまったけれど、どう対策して良いか分からないという人は、ファイナンシャル・プランナーに相談してみることをも検討してみてください。

筆者が会員になっている「日本FP協会」のホームページに、「FPに相談する」というメニューがあります。FPの探し方、相談の流れのほか、FP無料体験相談も用意されています。関心をお持ちの方は、一度ご覧になることをおすすめします。

コメント